Ein Mitarbeiter der Crowdinvesting-Plattform Zinsland hat Kontakt zu mir aufgenommen und gefragt, ob ich Interesse an einem gesponserten Artikel über die Vor- und Nachteile von Crowdinvesting hätte. Bisher hatte ich mich mit diesem Thema noch nicht so intensiv auseinandergesetzt und habe mir deshalb gedacht, dass es interessant wäre die wichtigsten Informationen hierfür zusammenzustellen und mir eine eigene Meinung zu bilden.

Was ist Crowdinvesting?

Wahrscheinlich werden die meisten Menschen nur das Thema Crowdfunding kennen. Hierbei wird für die Realisierung eines Projekts (wie zum Beispiel einen Film) Geld von vielen Menschen eingesammelt. Das Crowdfunding hat meist eher Spendencharakter und die Crowd erhält anstatt von Geld zumeist irgendwelche netten kleinen Geschenke. In Abhängigkeit von der Höhe der Beteiligung kann das zum Beispiel bei einem Filmprojekt eine signierte DVD, eine Erwähnung im Abspann oder ein Gastauftritt sein.

Beim Crowdinvesting wird ebenfalls Geld von einer Menschenmasse für ein bestimmtes Projekt eingesammelt. Der große Unterschied zum Crowdfunding ist, dass die Investoren die Rückzahlung des Geldes und hohe Zinsen erwarten. Je nach Ausgestaltung des Crowdinvestings erhält der Investor entweder eine feste Verzinsung für einen vorher festgelegten Zeitraum oder er hat eine Beteiligung am Erfolg des Projekts. Dadurch kann sich das Risiko aufgrund von unterschiedlichen Verträgen und je nach finanziertem Projekt extrem unterscheiden. Das Thema Crowdinvesting wird dabei hauptsächlich mit der Finanzierung von Start-Ups in Verbindung gebracht, was als relativ risikoreich einzustufen ist. Auf Zinsland werden allerdings ausschließlich Gelder für die Realisierung von Immobilienprojekten eingesammelt.

Worein wird investiert?

Bei meiner Recherche zu der Plattform Zinsland ist mir immer wieder aufgefallen, dass scheinbar die Form der Investition nicht vollkommen verstanden wurde. So wurde immer wieder geschrieben, dass Du durch das Crowdinvesting auf Zinsland in Immobilien investierst. Das stimmt allerdings nur indirekt, denn niemand würde zum Beispiel bei der Investition in Staatsanleihen sagen, dass er in den Staat investiert. Vielmehr wird Geld in der Hoffnung an den Staat verliehen, dass das Geld am Ende wieder zurückgezahlt wird.

Bei dem Crowdinvesting handelt es sich um ein Nachrangdarlehen, mit dem Du für einen vorher festgelegten Zeitraum (meist zwischen 12-24 Monate) Geld für ein bestimmtes Immobilienprojekt verleihst. Das bedeutet, dass andere Schulden (wie geliehenes Geld von der Bank) vorrangig bezahlt werden und im schlimmsten Fall die Bank ihr Geld kriegt und Du leer ausgehst.

Du erhältst hierfür einen festen Zinssatz von 5-7% pro Jahr. Die Zinsen werden ganz am Ende mit der Rückzahlung des Geldes bezahlt. Es müssen mindestens 500€ pro Projekt investiert werden. Die Höchstgrenze liegt wegen gesetzlichen Schutzvorschriften bei maximal 10.000€ pro Projekt.

Du wirst Dir wahrscheinlich auch die Frage stellen, warum die Unternehmen 5-7% Zinsen zahlen, wenn sie gleichzeitig von der Bank Geld für deutlich niedrigere Zinsen leihen können. Grundsätzlich gibt es bei der Investition in Immobilien zwei Formen der Finanzierung: Eigenes Geld (Eigenkapital), das ich selbst einbringe und Fremdkapital, das ich mir für Zinsen von anderen (zumeist Banken) leihe. Die Unternehmer wollen so wenig Eigenkapital wie nötig einsetzen, damit sie höhere Renditen erzielen können, während die Bank ein Minimum an eingebrachtem Eigenkapital fordert.

Hier kommt das Crowdinvesting als eine Mischform dazu. Die gegebenen Nachrangdarlehen sind sogenanntes Mezzanine-Kapital. Mit dem Mezzanine-Kapital aus der Crowd kann der Projektentwickler auch Eigenkapital aus einem fortgeschrittenen Projekt lösen. Der große Vorteil dabei ist, dass er mit dem so freigewordenen Eigenkapital flexibel agieren und z.B. ein neues Grundstück ankaufen kann.

Durch diese Finanzierungsform kann das Unternehmen (zu höheren Zinsen) noch mehr Fremdkapital aufnehmen, weil die Bank es als Eigenkapital ansieht. Dadurch dass es sich um ein Nachrangdarlehen handelt, ist das Risiko natürlich für den Kreditgeber auch höher. Dafür sind die Zinsen als Ausgleich auch deutlich höher als bei einem normalen Kredit.

Hier nochmal ein Beispiel, wie das für ein Projekt aussehen könnte.

Vorstellung von Zinsland

An dieser Stelle möchte ich die Crowdinvesting-Plattform Zinsland kurz vorstellen. Im Frühjahr 2014 wurde Zinsland in Hamburg von Carl-Friedrich von Stechow, Dr. Stefan Wiskemann und Moritz Eversmann gegründet. Die Gründer haben bereits vorher jahrelange Erfahrung im Bereich der Immobilienfinanzierung durch Mezzanine-Kapital gesammelt. Mit ihrer Plattform wollen sie diese Investitionsform auch Privatanlegern mit geringeren Summen ermöglichen.

Entwicklung

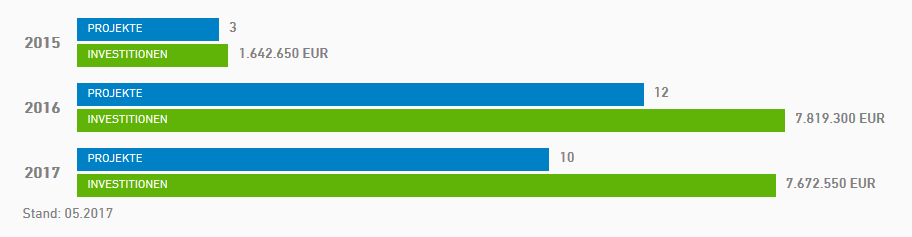

Bisher wurden für 25 Projekte knapp über 17 Millionen Euro eingesammelt. Zum jetzigen Zeitpunkt sind bereits zwei der Projekte abgeschlossen und das Geld wurde vollständig wieder zurückgezahlt. Es lässt sich gut erkennen, dass mit dem Wachsen der Plattform auch immer mehr Projekte zur Investition bereitgestellt werden und dadurch die Auswahl größer wird. Bereits zu Mitte des Jahres 2017 ist so viel Geld eingesammelt worden wie im gesamten letzten Jahr. Dieses Wachstum ist aus meiner Sicht positiv anzusehen, weil hierdurch die Auswahl größer wird und Projekte eher abgelehnt werden können, wenn regelmäßig neue Projekte zur Auswahl stehen.

Was sind die Risiken?

Das wichtigste beim Investieren ist es die Risiken zu verstehen, damit eingeschätzt werden kann, ob die Zinsen eine angemessene Entschädigung hierfür darstellen.

Grundsätzlich ist erst einmal festzuhalten, dass das Risiko des Totalverlusts besteht. Allerdings gibt es keine Nachschusspflicht, sodass Du „nur“ Dein eingezahltes Kapital verlieren kannst. Durch die Streuung auf mehrere unterschiedliche Immobilienprojekte kann dieses Risiko allerdings bereits reduziert werden. Zudem solltest Du nicht nur über Zinsland in Darlehen investieren, sondern Deine Investitionen auch auf mehrere Assetklassen wie Aktien, Rohstoffe etc. streuen. Als nächstes möchte ich näher betrachten, was die Worst-Case-Szenarien wären und wann es zu einem Totalverlust kommen kann.

Pleite von Zinsland

Eine Pleite von Zinsland und des dahinterstehenden Unternehmens hat keinerlei Auswirkung auf Deine Investition. Zinsland fungiert ausschließlich als Vermittler zwischen Investoren und Immobilienentwicklern und kümmert sich um die Abwicklung der Investition. Der Darlehensvertrag wird zwischen dem Immobilienentwickler und den Investoren geschlossen und bleibt damit auch bei der Pleite von Zinsland bestehen. Das einzige Risiko in diesem Fall ist, dass die Abwicklung länger dauern könnte und das Geld daher erst deutlich später zurückgezahlt werden kann.

Unerwartete Komplikationen beim Projekt

Bei öffentlichen Projekten wie dem Berliner Flughafen oder Stuttgart 21 ist es typisch, dass die Projekte deutlich länger dauern und viel höhere Kosten haben. Bei gewerblichen Immobilienentwicklern wird dieser Fall natürlich nicht so oft und nicht in so einem großen Umfang auftreten, weil sie wirtschaftlich handeln müssen und ihren Gewinn möglichst maximieren wollen. Zudem würde das ihrem Ruf enorm schaden und dafür sorgen, dass sie in der Zukunft nicht mehr so leicht an zwingend für ihre Tätigkeit benötigtes Geld kommen würden. Allerdings kann es auch hier immer dazu kommen, dass mal Handwerker länger benötigen oder es andere unerwartete Ereignisse gibt, die das Projekt behindern.

Was passiert zum Beispiel, wenn ein Projekt nicht rechtzeitig abgeschlossen werden kann?

Der Kreditnehmer sollte grundsätzlich in der vorher festgelegten Frist sein Geld zurückzahlen. Er hat trotzdem das Recht die Rückzahlung um bis zu drei Monate (ohne Strafzinsen) zu verzögern. Wenn er diesen Zeitraum überschreitet, muss er allerdings als Strafe 50% mehr Zinsen zahlen. Wenn es regulär 6% Zinsen gibt, sind es für den darüber hinaus gehenden Zeitraum dann 9%. Ich finde das ist eine verdammt gute Verzinsung und die Kapitalnehmer werden es möglichst versuchen pünktlich zu zahlen. Es ist zumindest ein sehr guter Anreiz für eine pünktliche Zahlung. Meiner Meinung nach sollte sowieso immer nur Geld investiert werden, was Du auch verlieren kannst und nicht zu einem bestimmten Zeitpunkt brauchst. Deshalb ist mir bei dieser hohen Verzinsung relativ egal, wann das Geld zurückgezahlt wird.

Was passiert, wenn der Kreditnehmer beim Verkauf einen Verlust erleidet?

Das nächste schlimme Szenario wäre, wenn die Kosten aus welchem Grund auch immer explodieren und der Projektentwickler die Immobilie nur mit einem Verlust verkaufen kann. Dies ist allerdings das Risiko des Immobilieninvestors. Er muss das Geld und die Zinsen unabhängig davon zurückzahlen, ob er einen Verlust oder einen Gewinn gemacht hat. Das einzige größere Risiko ist, wenn der Immobilienentwickler hierdurch pleitegeht und das Geld aus diesem Grund nicht mehr zurückzahlen kann.

Scheitern von anderen Projekten

Wir haben jetzt gesehen, dass das einzige größere Risiko ist, wenn der Kreditnehmer pleitegeht und daher das Geld nicht mehr zurückzahlen kann. Da stellt sich doch für den Investor die Frage:

Was passiert mit meiner Investition, wenn ein anderes Projekt auf Zinsland (in das ich nicht investiert habe) den Bach runtergeht und nicht mehr zurückgezahlt werden kann? Für die einzelnen Projekte werden einzelne Gesellschaften (sogenannte SPVs) gegründet, sodass nur das jeweilige Projekt dafür haftet. Also in Kurzform: Es ist für Dich egal, was mit den anderen Projekten passiert.

Zusammenfassung der Risiken

Grundsätzlich besteht natürlich immer das Risiko des Totalverlusts des investierten Geldes. Durch die niedrige Investitionssumme von 500€ pro Projekt kann das Geld allerdings auf diverse Projekte gestreut und dadurch das Risiko minimiert werden. Es besteht natürlich die Möglichkeit, dass die Kreditnehmer pleitegehen, doch ich sehe das Risiko aus verschiedenen Gründen als relativ gering an. Zum einen handelt es sich bei diesen Summen um gewerbliche Immobilieninvestoren, die bereits eine gewisse Erfahrung in dem Bereich haben und schon länger solche Projekte durchführen. Die wichtigste Währung beim Crowdinvesting ist für die Plattform das Vertrauen der Investoren. So würde ein gescheitertes Projekt auf Zinsland zurückfallen und ihnen enorm schaden. Daher werden die Gründer alles daran setzen nur seriöse Projekte aufzunehmen, sodass das Risiko weiter reduziert wird. Als letzten Punkt kann ich als Investor selbst entscheiden, in welches Projekt ich investieren möchte. Auch wenn das natürlich einen Verlust nicht ausschließt, kann ich eventuell durch eigene Recherche ein besseres Bild erhalten und die Risiken dadurch weiter minimieren.

Wann lohnt sich eine Investition?

Für mich ist das Crowdinvesting grundsätzlich eine attraktive Anlageform, die eine gute Beimischung zu anderen Investitionen in Aktien und ETFs darstellt. Trotzdem werde ich aus zwei persönlichen Gründen vorerst kein Geld über Zinsland investieren.

Zuallererst solltest Du für Dich festlegen, welchen Anteil Deiner Investitionen maximal in den Bereich Crowdinvesting fließen soll. Meiner Meinung nach sollten nicht mehr als 5-10% des gesamten Portfolios ins Crowdinvesting gehen. In meinem Fall wären das zwischen 700-1400€. Bei einer solch kleinen Summe hast Du das Problem, dass Du nicht über mehrere Projekte streuen kannst. Mir wäre allerdings sehr wichtig, dass ich nicht 5-10% meines Portfolios nur in eine Investition stecke, wo ich potentiell alles verlieren kann.

Der zweite Punkt ist, dass eine solche Investition mit der Auswahl und Beobachtung unterschiedlicher Projekte und dem zusätzlichen zeitlichen Aufwand für steuerliche Aspekte auch in einem angemessenen Verhältnis zum Ertrag steht. Wenn ich zum Beispiel nur 500€ insgesamt investieren würde, hätte ich bei einer Verzinsung von 6% am Ende nur 30€ an Zinsen im Jahr. Dafür lohnt sich meiner Meinung nach nicht der ganze Aufwand mit Anmeldung, Auswahl eines Projekts und den steuerlichen Aspekten. Für mich wäre Crowdinvesting interessant, wenn ich 5000€ alleine hierein investieren könnte.

Ich weiß, dass viele Leute das auch anders sehen und bereits bei einem Gesamtportfolio von unter 10.000€ auf diversen P2P-Plattformen investieren und gefühlt in dutzende ETFs investieren. Jeder muss einfach für sich selbst überlegen, ab welchem Betrag es für einen selbst sinnvoll ist und ob eine Investition über Zinsland für ihn in die eigene Anlagestrategie passt.

Hast Du bereits Erfahrungen im Bereich Crowdinvesting gesammelt? Was hältst Du von dieser Anlageform?

Transparenzhinweis: Ich erhalte für diesen Artikel eine Vergütung. Es handelt sich trotzdem um einen eigenen verfassten Artikel mit meiner Meinung zu dem Thema.

Bildquelle: Homepage von Zinsland

Weiterführende Informationen zu Zinsland

Erfahrungsberichte zu Zinsland

Gründer von Zinsland im Podcastinterview beim Finanzrocker

Schriftliches Interview eines Zinsland-Gründers

Videointerview mit dem Gründer

Erfahrungsbericht des Privatiers

NEUES INTERVIEW: Geschäftsführer von Zinsland im Gespräch

Ich betreibe Crowdinvesting seit 2014, bei Seedmatch (haben ebenfalls Immobilien in der Tochter) und Companisto (reines Start-Up). Bin leider von beiden Plattformen schwer enttäuscht.

Crowdfunding für P2P Kredite, probiere ich gerade aus.

Zinsland (Seite gerade in wartung) werde ich mir mal anschauen, aber werde da wohl nicht meine Finger reinstecken!

In der Tat sind die verschiedenen Crowdinvestingangebote nur sehr schwer miteinander zu vergleichen, weil die Art und Weise der Ausgestaltung extrem unterschiedlich ist und daher auch vom Risiko und den Chancen die einzelnen Investitionen nur bedingt miteinander zu vergleichen sind.

Selbst in einer Anlageklasse wie zum Beispiel den Anleihen gibt es ja extrem große Unterschiede zwischen 2-jährigen deutschen Bundesanleihen und 10 Jahre Anleihen für Griechenland.

Crowdfunding für P2P Kredite hört sich auch interessant an.

Schöne Grüße

Dominik

Bei Zinsland ist wirklich die Hürde, die hohe Mindestinvestitionssumme von 500 Euro pro Projekt. Das ist happig um das mal „nebenbei“ laufen zu lassen. Gerade bei der Alternative, der P2P Kredite, wo man bereits mit 10 Euro anfangen kann.

Kennst du EstateGuru? Hier kann man bereits mit 50 Euro in Immobilienprojekte einsteigen.

Schöne Grüße

Sebastian

Ja klar für nebenbei sind die Hürden schon relativ hoch. Deswegen habe ich ja auch geschrieben, dass soetwas für mich erst mit größeren Summen in Frage kommt. Im Vergleich zu den P2P-Plattformen sind die Eintrittshürden um ein Vielfaches höher. Von EstateGuru habe ich bisher noch nichts gehört. Vielen Dank für den Hinweis. Das werde ich mir mal in nächster Zeit angucken. 50€ pro Immobilienprojekt ist natürlich schonmal deutlich niedriger.

Schöne Grüße

Dominik

Hallo Dominik,

Crowdinvesting war für mich bisher kein Thema, habe mir zwar schon öfters darüber Gedanken gemacht. Da gibt es attraktivere Investmentmethoden die ich noch nicht betreibe, die von mir ene höhere Priorität haben.

Finde den Beitrag wirklich gelungen und einfach verständlich 🙂

Gruss

Thomas

Hallo Thomas,

da muss jeder für sich natürlich eine eigene Entscheidung treffen, ob er in das Crowdinvesting einsteigen will. Darf ich fragen, was für Dich im Moment eher Priorität hat? Meinst Du die Aktieninvestitionen oder Investitionen in Dein Business?

Vielen Dank für das Lob. Habe versucht das Thema an guten Beispielen darzustellen und zu erläutern. Meiner Meinung nach erklären die meisten anderen gefundenen Artikel zu dem Thema es nämlich nicht besonders gut.

Schöne Grüße

Dominik

Hallo Dominik,

Genau die beiden die du genannt hast und des weiteren noch Kryptowährungen/Blockchain, sowie auch Humankapital (Weiterbildungen etc.).

Immoblien, Optionen, P2P und Crowdfunding steht noch in den Sternen 😛

Gruss

Thomas

Hallo Thomas,

ich denke man sollte sich auch ein wenig konzentrieren und nicht das gesamte Vermögen auf 100 verschiedene Plattformen in tausende verschiedene Sachen „diversifizieren“. Es sollte immer auch der Return on Time Invested betrachtet werden.

Schöne Grüße

Dominik

Moin,

ich investiere schon länger immer mal wieder in Projekte bei Zinsland.

Mir gefällt das Modell und meine Erfahrungen damit sind bisher durchweg positiv.

500€ mag viel erscheinen aber im Gegensatz zum Wohungskauf, ist es dann schon wieder wenig. Für mich ist es ein Mix aus P2P und Immobilien. Beides mag ich – also auch den Mix. 5-7% Rendite erwirtschaften viele Vermieter nicht und haben dabei mehr Stress. Den Nachteil des Nachrangdarlehens nehme ich in Kauf. Das Vermeiterdasein hat auch etliche Risken! Estateguru find ich aber auch gut. Bin ich auch investiert aber das icht eben wieder Baltikum während Zinsland in Hamburg (meiner Heimat) sitzt und mit meist mot deutschen Projektentwicklern zusammenarbeitet.

In meinen Interviews mit Immobilien-Spezialisten habe ich auch immer die Frage drin, was die von Zinsland und co halten. Die Antworten waren immer eher so, dass das Direktinvestment in Immobilien bevorzugt wird.

Klar, was soll auch jemand sagen, der mit Immo-Direktinvestments sein Geld verdient 😉

Deswegen habe ich Herrn von Stechow (Geschäftsführer von Zinsland) interviewt. Wollte auch mal deren Ansichten dazu hören, wobei die natürlich auch nicht neutral sind. Das interview werde ich nächsten Monat veröffentlichen.

Gruß

Vincent

Hallo Vincent,

also noch jemand unter den Bloggern, der sein Geld über Zinsland investiert.

Bei der Mindestinvestitionssumme pro Immobilienprojekt ist natürlich immer die Frage, womit ich es vergleiche.

Im Vergleich zu P2P-Plattformen ist das eine relativ hohe Summe, während das im Vergleich zu einer normalen Immobilieninvestition natürlich nicht gerade viel ist. Ich denke für richtige Immobilieninvestitionen braucht man schon einiges an Knowhow und Erfahrung. Es ist zu vergleichen mit dem Betreiben eines kleinen Unternehmens, wo Du einiges an Einfluss durch Sanierungen oder bauliche Veränderungen haben kannst. Zudem kannst Du Deine Investition durch Kredite auch noch hebeln.

Auf Dein Interview bin ich dann mal gespannt und werde es unten im Beitrag dann verlinken. Kannst mir dann ja nochmal kurz Bescheid geben, wenn es online geht.

Schöne Grüße

Dominik

Ich bin ein fleißiger Crowder und habe mein ganzes Geld vercrowdet. Ich komme aus der Erwerbsminderungsrente (diese wurde eingestellt, weil ich für gesund und vollschichtig arbeitsfähig geschrieben wurde), meine derzeitige Rentenprognose sagt: zu erwartende Altersrente 540,97 €. Ich will nicht im Alter von 67 Jahren beim SGB 12 Amt landen (Grundsicherung im Alter) und habe mir ausgerechnet, daß man durch Crowdinvesting in etwa 16 Jahren sein Vermögen verdoppeln kann, wenn einem Konkurse erspart bleiben. Ich habe 2016 von Crowdinvesting erfahren und seitdem rund 10.000 € vercrowdet. Als Wohngeldempfänger steht mir ein Vermögensfreibetrag von 30.000 € zu.

Hallo Martin,

540€ Rente ist in der Tat extrem wenig. Ich finde es wirklich gut, dass Du das selbst in die Hand nimmst und versuchst das beste aus der Situation durch regelmäßige Investitionen zu machen. Viele „ältere Menschen“, die ich kenne beschweren sich nur über die niedrige Rente (wobei sie sogar höher ist als bei Dir) und tun trotzdem nichts dagegen. Ich denke eine Verdoppelung in 16 Jahren ist durchaus realistisch, selbst wenn man Steuern und Inflation berücksichtigt.

Ich wünsche Dir viel Erfolg bei Deinen Investitionen.

Schöne Grüße

Dominik

Die deutschen Angebote sind mir nicht attraktive genug (und zudem Nachrangdarlehen!)

ich nutze derzeit Lendy, Estateguru und Moneything. Detaillierte Berichte wie es läuft, gibt es in meinen Blogs (P2P-Banking.com und P2P-Kredite.com)

Hallo Claus,

meinst Du von der Verzinsung her sind die Angebote nicht attraktiv genug?

Wie ist denn die vertragliche Ausgestaltung bei den anderen Plattformen? Soweit ich weiß sitzen die ja nicht in Deutschland, sodass bei irgendwelchen Komplikationen sehr schwer werden könnte.

Schöne Grüße

Dominik

Hi Dominik,

ohne hier nochmal alle Details aus meinen Blog Artikel zu wiederholen:

Bei Lendy, Moneything und Estateguru i.d.R. ERSTRANGIGE ABSICHERUNG durch Eintrag ins Grundbuch. (Details lesen, einzelne Kredite nur zweitrangig)

MT 11-13% Zinsen (bisher KEINE Ausfälle)

LDY 7-12% Zinsen

EG 10-12,5% Zinsen (bisher KEINE Ausfälle)

Zudem bei LDY und MT ein Zweitmarkt der eine gewisse Liquidität bietet und vorzeitigen Ausstieg ermöglicht.

Nachteil: Bei MT und LDY Wechselkursrisiko