Dieser Beitrag ist ursprünglich am 10. Januar 2018 auf Finance & Philanthropy erschienen.

Heute möchte ich mit euch sprechen, wie man überhaupt mit Geld wirtschaften kann und im zweiten und dritten Schritt erörtern, wie man Vermögen mit dem Faktor Zeit und ohne Zeit aufbauen kann. Zunächst sehen wir uns einmal an, was passiert, wenn man sein Vermögen als die Summe seines Einkommens und seiner Schulden definiert.

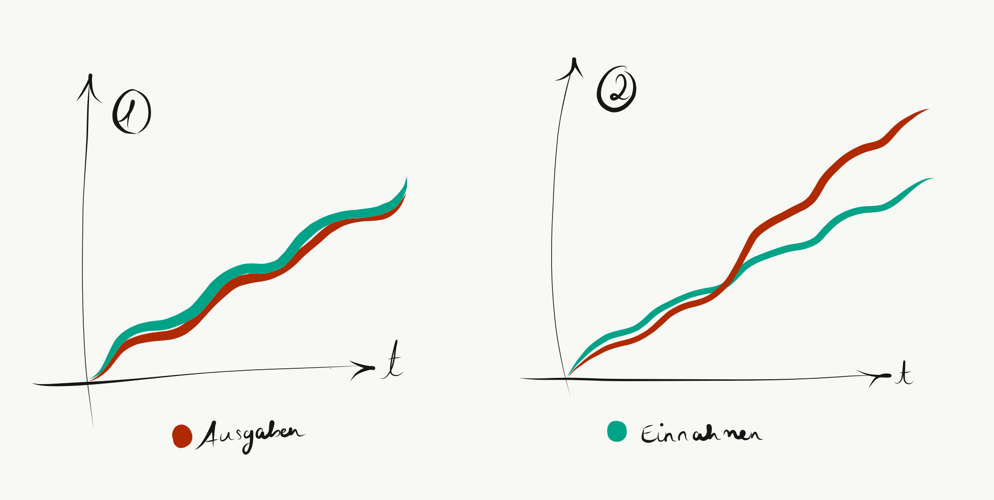

Es gibt zwei Möglichkeiten, wie jemand in dieser Situation wirtschaftet:

Im ersten Diagramm seht ihr jemanden, der von der Hand in den Mund lebt: seine Einnahmen decken haarscharf seine Ausgaben. Im zweiten Diagramm seht ihr jemanden, der über seinen Verhältnissen lebt und dessen Ausgaben höher sind als seine Einnahmen. Es gibt per se noch eine dritte Möglichkeit, nämlich tatsächlich einen Teil der Einnahmen beiseite zu legen und vom Rest zu leben. Ein vernünftiger Ansatz, aber kein fruchtbarer, da das Geld, das beiseite gelegt worden ist, 2% jährlich von seiner Kaufkraft verliert (sogenannte Inflation). Er oder sie sieht also seinem/ihrem Geld beim Schmelzen zu. Für diesen — vermutlich — Schwaben 😉 sind vor allem die beiden folgenden Artikel interessant, und wir beschäftigen uns heute nur mit Leuten, die wie in Diagramm 1 und 2 wirtschaften.

Menschen, die so mit ihren Finanzen wirtschaften, haben einen ungeschriebenen Vertrag abgeschlossen, dass ihre Zukunft für ihr heutiges vergnügliches Leben aufkommt. Sie opfern sozusagen das „Morgen“ für „Heute“. Diese Menschen leben von Monatsgehalt zu Monatsgehalt und nehmen bei unerwarteten Ausgaben Kredite auf — Geld, das sie nicht haben und zusätzlich noch Zinsen bezahlen müssen. Sie sind 1,2,3 Monatsgehälter davon entfernt, Pleite zu sein. Oder auch ein Tennisspiel, einen neuen Song, einen Kundenvertrag davon entfernt. Ja, Menschen, deren Zukunft die Gegenwart finanziert, können sehr hohe Einkommen haben und trotzdem wie in den Diagrammen wirtschaften. Wenn jemand mit sehr hohem Einkommen Pleite geht, macht das meistens große Schlagzeilen (Boris Becker).

Wofür geben diese Menschen ihre Gehälter und Einkommen aus? Sind Ausgaben wie Wohnung, Lebensmittel, Strom, usw. gedeckt, wird das Geld für verschiedene Konsumgüter verbraucht. Das können je nach Budget neue Smartphones, Elektrogeräte, teure Reisen, Yachten, schnelle Autos oder ein umfangreicher Spa-Besuch oder Shopping-Trip sein. Dieser Konsumwahn ist getrieben durch die Sucht, schnell und dringend seine Bedürfnisse und Annehmlichkeiten zu realisieren. Die Verführung ist groß, wer mag es schließlich nicht, mit einer Massage verwöhnt zu werden, schöne Aussichten zu genießen oder auf seiner Yacht ein paar Cocktails zu schlürfen, während man dem sanften Rauschen des Meeres lauscht?

Das Denken dieser Menschen ist meistens durch Abweisen von Verantwortlichkeit gekennzeichnet und das bewusste Ignorieren von Konsequenzen. Was denken diese Menschen über …

… Schulden? Kredite sind für mich da, damit ich mir die Dinge heute leisten kann. Kredite helfen mir, das Leben heute zu genießen und dass ich sie mir sofort leisten kann. Ich habe mir das verdient und man muss sich mal was gönnen!

… Zeit? Ich habe sehr viel Zeit auf dieser Welt. Ich kann das Geld ausgeben, als gäbe es kein Morgen. Tatsächlich — ich könnte doch morgen tot umfallen, deswegen muss ich das Leben im Hier und Jetzt genießen.

… ihre Einkommensquelle? Ich werde das arbeiten, was am meisten Geld bringt.

… Lebensziele? Warum sollte man sich Ziele setzen? Ich lebe für heute und denke über morgen nicht weiter nach. Man weiß ohnehin nicht, was einen erwartet. Das Leben ist zu kurz, um länger als 30 Tage zu verplanen. Man ist nur einmal jung.

Das Traurige dabei ist, dass diese Menschen die Mehrheit darstellen. Den Standard stellen vor allem die, die gleichzeitig einkommensschwach sind. Das sind diejenigen, die die untere Mittelschicht bilden. Diejenigen, die für einen gewissen Stundensatz arbeiten und all die Spielzeuge besitzen, die man gerne herumzeigt, aber auf dem Konto und im Depot liegt nichts.

Gehörst du dazu? Wenn du denkst, dass deine Ausbildung und das Lernen nach der Schule und dem Studium aufhört, dann ja. Wenn du oft den Job wechselst, weil der neue Arbeitgeber etwas mehr zahlt, dann wahrscheinlich. Wenn du denkst, dass Menschen mit Geld „Glück“ haben, reiche Eltern hatten oder leichtere Lebensumstände, auch dann ist die Wahrscheinlichkeit hoch. Wenn du dich leicht beeindrucken lässt und andere beeindrucken möchtest, dann ja. Du fokussierst dich auf den Staat und Politiker, um deine Probleme zu lösen, anstatt dich selber um sie kümmern, auch hier, ja. Wenn dir der Kassierer zuviel rausgegeben hat, und du es bemerkst, aber nichts sagst, weil „es nun mal die Schuld des Kassierers war“, dann weißt du die Antwort.

Wohin führt dieser Weg? Ganz klar, in die Armut und Abhängigkeit (wenn nicht vom Arbeitgeber, so dann vom Staat). Diese Lebensentscheidung bietet dir keinerlei Schutz, im Zweifelsfall stehst du nackt da und kannst bestimmte, ungeplante Kosten nicht abfedern. Deine Arbeit, die wahrscheinlich vorrangige Einkommensquelle, zu verlieren, bietet hier das allergrößte Risiko. Dabei spielt die Einkommensgröße keine Rolle. Ein Mensch, der wie in Diagramm 1 und 2 wirtschaftet, kann $2000 monatlich erhalten, und fühlt sich berechtigt, $3000 auszugeben, er kann aber auch $200.000 monatlich erhalten und $300.000 ausgeben. Die größte Erkenntnis, die wir hier machen können, ist, mehr Geld löst nicht das Problem. Wenn Du nicht mit $40.000 im Jahr auskommen kannst, dann wirst Du es nicht mit $400.000 können.

Mit Geld kann man keine finanzielle Disziplin kaufen.

Manchmal wird undiszipliniertes Shopping dann noch durch Abkürzungen verniedlicht, wie beispielsweise YOLO — „You only live once“. Unglücklicherweise fällt der Preis für YOLO nicht nur einmal an, sondern lebt und gedeiht auf der Visa Card. Diese Menschen verkonsumieren nicht nur gedankenlos ihr Geld, nein, schlimmer noch, sie gehen ganz genauso mit der noch wertvolleren Zeit um. Zeit gegen Geld zu tauschen, gehört zum Lebensstandard und die arbeitspflichtige Zeit wird laufend ausgebaut, die freie Zeit minimiert. Denn Schulden aufzunehmen, heißt, mögliche freie Zeit in arbeitspflichtige Zeit umzuwandeln. Aber auch die freie Zeit wird einfach hinfort geschmissen: durch TV-Dramen, Kommentarkriege im Internet oder Sportsendungen. Menschen, die derart ihre Freizeit verbringen, leben nicht ihr Leben, sondern beobachten das Leben anderer und sehen vom Seitenrand zu.

Anstatt der beste Mensch zu werden, der man sein kann, verfolgen diese Menschen das Ziel, die beste Kopie eines anderen zu werden: die Kopie eines Athleten, einer berühmten Person oder sogar eines fiktiven Charakters.

Eine weitere Tücke liegt darin, dass man beginnt, nicht mehr seine Sachen zu besitzen, sondern dass diese Sachen anfangen, dich zu besitzen. Dadurch dass diese Leute freie Zeit in arbeitspflichtige Zeit umwandeln, werden sie in Besitz genommen von ihren Schulden, von Unternehmen, die diese Forderungen stellen und weil sie letztlich nicht für sich vorsorgen, werden sie abhängig vom Staat. Im Klartext: Diese Menschen arbeiten für Unternehmen und Staat, alles, was sie kaufen, produziert ein Unternehmen, alles, was sie im Fernsehen ansehen, wird von Unternehmen bereitgestellt und auch die Zahlungsforderungen werden von Unternehmen gestellt. Aber wenn sie dann sagen, die Reichen werden reicher, sei das niemals mit ihrem Konsens passiert.

Die wenigsten verstehen, dass diese kurzfristigen Befriedigungen die Lebenszeit fordern, und sich mit jedem Euro an weiterer Schuld der Kragen am Hals fester schnallt. Dabei liegt das Problem nicht an den Zahlungen, sondern an den Konsequenzen dieser Zahlungen: Man ist womöglich an einen Job gefesselt, begibt sich in immer größere Abhängigkeit, die Träume, Motivation und Lebenslust erstickt. Konsumption ist ein Dieb deiner Macht Entscheidungen zu treffen — kurz, frei zu sein.

Es gibt zwei Möglichkeiten, was man an dieser Stelle tun kann. Zum Einen kann man sich entscheiden, diesen Weg so zu belassen und darauf hoffen, dass der Staat sich umfänglich um die Altersvorsorge kümmert. Zum Anderen kann man sich entscheiden, seine finanzielle Situation in die Hand zu nehmen, sich finanzielles Wissen anzueignen und zu beginnen, vermögensbildend zu wirtschaften.

Im zweiten Teil kümmern wir uns um den Vermögensaufbau, der an den Faktor Zeit gekoppelt ist.

Bis dahin wünsche ich dir noch eine erfolgreiche und schöne Woche,

Anna

________________________________________________________________________

Die Schnellstraße zum Reichtum.

Die Schnellstraße zum Reichtum.

Er hat es selbst geschafft. Nun zeigt er uns, wie es geht. Nein, du musst nicht 40 Jahre sparsam leben, um dann ein mittelmäßiges Leben zuführen. Du musst auch nicht deine Zukunft für die Gegenwart verkaufen — so wie es viele tun.

MJ DeMarco hat eine klare Botschaft.

Nimm deine Träume ernst.

Nimm dein Leben in die Hand.

Es ist kein Spaziergang. Aber es lohnt sich. Dieses Buch ist für alle, die nicht Dekaden auf die erste Million auf ihrem Konto warten wollen. Dieses Buch ist für die Macher. Für die Aktiven. Für die Gestalter. Für die Visionäre. Für die Löwen unter uns!

Gehörst du dazu?

Erfahre jetzt mehr auf Amazon*

Hallo Anna,

wieder mal ein schöner Beitrag von dir 🙂

Ich kann nur sagen, dass es zum Anfang deutlich leichter fällt, bei der nächsten Gehaltssteigerung einen festen monatlichen Betrag / Anteil wegzulegen, als sofort die Ausgaben zu kürzen – das kann bei einigen vom Typ 1) als Einstieg zum Umdenken reichen. Und wenn man dann die ersten regelmäßigen passiven Einnahmen kommen, mag man auch nach Sparmöglichkeiten bei den Ausgaben schauen 😉

Was ich noch nicht ganz verstehe: Warum sind häufige Jobwechsel für mehr Geld als negativ anzusehen? Mir persönlich ist ein Freundeskreis, der z.T. aus Arbeitskollegen besteht zwar wichtiger, aber solange die neue Tätigkeit im selben Feld ist und nicht auf Anhieb schlechter klingt, können Jobwechsel doch der Sparrate helfen? Ich würde häufige Jobwechsel eher als unabhängig vom Typ sehen.

Hey luttz, danke für deinen Kommentar und das Lob 🙂

Das ist eine gute Idee 🙂 Vielleicht funktioniert das so tatsächlich leichter.

Die Kritik mit dem häufigen Arbeitsplatzwechsel richtet sich an diejenigen, die nahezu ausschließlich nach dem Geld schauen, wenn es um ihre Arbeit geht. Das betrifft sogar sehr, sehr viele Studenten und Abiturienten. Kennst du diese Leute, die büffeln, um Arzt zu werden, weil man damit viel verdienen kann? Meine Schule war voll damit — ich habe noch nie von jemandem gehört, dass ihn der menschliche Körper interessiert oder dass er anderen helfen möchte oder sowas. Die Motivation ist einzig und allein, den intrinschen Wert der Arbeit zu erhöhen, weil das mehr Zaster bedeutet. Klar, das hilft der Sparrate und auch dem Lebensstil, deswegen machen sie es ja. Und wenn es mal etwas anderes gibt, was mehr Geld ins Portemonnaie spült, dann wird eben das gemacht. Man jagt damit dem Geld hinterher und wird genau deswegen nicht so viel davon haben. MJ DeMarco nennt sie in seinem Buch „Money Chasers“ und nimmt auch diejenigen in die Kritik, die so im Business verfahren (Trends hinterherdackeln z.B.)

Viele Grüße 🙂

Anna

Ich kenne sowohl Medizin-Studenten aus Leidenschaft, als auch solche, die das rein aus Geld-Gesichtspunkten studieren / studiert haben 🙂

Letztendlich muss sicherlich beides irgendwie stimmen, ganz ohne Gehaltserhöhungen fühlt man sich dank Inflation zunehmend entwertet, aber man sollte schon einen Berufszweig wählen, der einem Spaß macht – ob es immer der mit dem höchsten Interessenfaktor sein muss, oder ob man da nicht einen Kompromiss sucht (a la „das bestbezahlte unter meinen Interessen“ oder „die Interessanteste unter den hinreichend gut bezahlenden Branchen“) hängt sicher auch vom Typ ab.

Ich kenne aber auch mehrere, die nach der Schule schlicht gar nicht wissen, was sie machen wollen, und oft scheint man aus dieser Situation dann in einem BWL-Studium zu landen. Das ist dann für diejenigen etwas ungünstig, die „BWLer aus Leidenschaft“ sind, weil es naturgemäß die Konkurrenz erhöht und die Gehälter drückt.

Ich glaube aber grundsätzlich zu verstehen, worauf DeMarco und du hinauswollen und denke auch, dass beim Beruf ausschließlich aufs Geld zu schauen nicht glücklich macht – man verbringt schließlich meist fast ein Drittel des Erwachsenenlebens (8h je Tag plus Überstunden minus Wochenenden und Urlaub) im Beruf.

Ebenfalls viele Grüße! 🙂

Genau, ich glaube auch, dass das langfristig nicht glücklich macht. Ich hatte ja mal diese Beitragsreihe „Aus welchen Gründen man arbeiten sollte“ geschrieben, worauf ich mich hauptsächlich auf dieses eine Management-Buch gestützt habe („Führung durch Motivation“). Da wird lang und breit (und ziemlich langweilig …) diskutiert, dass Geld ein extrinsischer Faktor ist, der nur Unzufriedenheit beseitigt, aber keine Zufriedenheit schafft — das sagt die Forschung sogar sehr direkt. Am Meisten Zufriedenheit schafft Anerkennung und ein Sinn in der Tätigkeit.

Deswegen wundert es mich nicht, wenn Leute unglücklich sind, wenn sie nur nach dem Verdienst gucken und sonst leider gar nichts :/ Klar, man muss seine Ausgaben decken, aber ich glaube, Kontinuität und Expertise in einem speziellen Bereich können sich viel besser auszahlen (sofern Nachfrage besteht). Dem Geld hinterher jagen ist ein Bisschen so, als würde man ständig den Partner wechseln, morgen mal der, heute mal dieser, mal gucken, wie es läuft. Anstatt durch Höhen und Tiefen zu gehen und die Beziehung zu gießen und zu pflegen, treu und loyal zu sein.

Ich denke, in Geldangelegenheiten könnte das ähnlich sein …

🙂

Ein großes Lob an Anna für den Artikel. Ich mag deine Inhalte und insbesondere deinen Schreibstil sehr. 🙂

Hey Corcovado,

vielen Dank für das Lob 🙂 🙂

Super Artikel, Anna!

In dem Punkt, dass die Einkommensgröße keine Rolle spielt, muss ich aber widersprechen. Das mag stimmen, wenn der Vergleich zwischen 10.000 € und 20.000 € Netto gezogen wird. Klar, wer mer ausgibt als einnimmt, wird das nicht ewig durchhalten. Bei 1.000 € und 2.000 € wird man sich mit dem niedrigeren Einkommen allerdings (fast) zwangsläufig auf der Verliererseite finden. Da ist es tatsächlich so: Mehr Geld löst eben doch das Problem.

Und ich muss noch ganz kurz loswerden, dass ich es sehr amüsant finde, dass bei diesem Artikel Werbung für Konsumkredite angezeigt wird (jedenfalls bei mir). 😀 Liegt natürlich an meinen Recherchetätigkeiten zur Artikelserie mit den ETFs auf Kredit, im Kontrast zum Thema des Beitrags finde ich es aber trotzdem witzig.

Schöner Beitrag!

Grüße

Dominik

Hey Dominik!

Danke für das Lob 🙂

Die Werbung sehe ich gar nicht, weil ich einen AdBlocker habe. Aber ansonsten habe ich leider keinen Einfluss auf die Werbung :/ Kann die Komik dahinter aber gut nachvollziehen ^^

Mit höherem Einkommen lässt sich natürlich viel besser leben, da stimme ich dir uneingeschränkt zu. Man muss aber in jeder Einkommenshöhe schauen, dass man nicht mehr ausgibt als man einnimmt. Das gilt für denjenigen mit 30k/Jahr als auch für den Millionär mit 5m/Jahr. Ansonsten würde ich nur ins Minus gehen, wenn ich tatsächlich weiß, dass es sich auszahlt, aber niemals für Konsumgüter. Da hast du ja einen Schritt nach vorne gewagt, du hast doch jetzt einen Kredit aufgenommen, um zu investieren, oder? 🙂

Viele Grüße,

Anna

Du hast es gut auf den Punkt gebracht. 🙂

Aufgenommen ist der Kredit noch nicht. Bin ja noch Student und erwarte in etwa 2-3 Monaten als Festangestellter nochmal bessere Konditionen. 🙂 Momentan sieht aber alles nach Durchziehen des Plans aus 😀

Gruß

Hallo Dominik (Depotstudent),

findest Du, dass ein Mensch, der 2000 Euro netto verdient, sich fast zwangsläufig auf der Verliererseite wieder findet? Aus meiner Erfahrung ist mit 2000 Euro netto ein Sparquote von 50 bis 70 % möglich. Ja, richtig gelesen. Das sind 1.000 bis 1.400 Euro Ersparnis Monat für Monat.

Marielle lebte zu ihrer Studentenzeit von etwa 500 Euro ohne ihre Ersparnisse anrühren oder finanziert werden zu müssen. Auch ich hatte werden meiner Unizeit ein Nettoeinkommen von 400 bis 900 Euro und erlaubte mir in meinem damaligen Unwissen ein geleastes Auto mit 230 Euro monatlicher Rate, Reparaturen und Benzin. Alleine das Auto durch ein Rad und die Bahn zu ersetzen, hätte mir am Ende meiner Studienzeit einen niedrigen fünfstelligen Investitionsbetrag beschert.

Wie so oft im Leben bin ich davon überzeugt, dass es von den Zielen, Werten und der daraus resultierenden Motivation abhängt, ob Geld zur Seite gelegt und investiert werden kann oder nicht.

Mit Zigaretten, Auto, Alkohol, Fertigessen, eigenständige Wohnung und sonstigen Luxusgütern wird es schwer. Streicht man jedoch diese Dinge (was nebenbei noch eine Investition in die eigene Gesundheit darstellt), bleibt auf einmal Geld übrig.

Persönlich bezweifel ich stark, dass mehr Geld Probleme löst. Ich kenne Familien, die bei 5 Köpfen 2000 Euro und weniger zur Verfügung haben. Dafür nehmen sie Kredite auf, um Schmuck im Wert von 3000 Euro und einen TV im Wert von 3500 Euro aufzunehmen. Meinst Du dieses Verhalten würde sich ändern, wenn sie auf einaml 15.000 Euro im Monat zur Verfügung hätten?

Was helfen würde, wäre Bildung, die passenden Werkzeuge und die Bereitschaft beides anzunehmen.

Beste Grüße

Mike

Hey Dominik, hey Mike, hey Anna 😀

Ich habe zum Anfang des Studiums ca. 390€ ausgegeben.

Jetzt sind es ca. 460€.

(und nein ich wohne nicht zuhause)

Der Rest wird investiert, bzw. als Cashreserve gehalten.

Die Einkommensgröße spielt eine große rolle. Da gebe ich Dominik recht. 2.000€ Netto finde ich auch wenig. Natürlich kann man damit sparen, es spart sich mit 5.000€ leichter als mit 2.000€. Die Persönliche Sparpräferenz ist unabhängig von dem Verdienst. Das eine hat mit dem anderen nicht viel zu tun. Dennoch glaube ich, dass es einen Verdienstgrenze gibt, ab der das Sparen schwerer wird: z.B. mit Mindestlohn durch München. Wer große Ziele hat, der muss auch viel leisten und im Gegenzug hoffentlich auch viel verdienen 🙂

Die Sparquote im Privaten muss nicht hoch sein, bzw. kann auch lange Zeit bei 0 sein um Vermögen aufzubauen. Wenn man z.B. in sich investiert. Negativ für die Sparquote, Positiv für den Verdienst. Oder nimm einen Blogbetreiber. Die meisten machen die ersten beiden Jahre miese. Negativ für die Sparquote, Positiv für den Verdienst langfristig.

Ich finde die Sparquote aufgrund der Belohnung von Kurzsichtigkeit nicht gut. Es werden mit einer Fokussierung auf die Sparquote enorme Verdienstmöglichkeiten ausgeschlagen. Die höchsten Renditen hat nicht eine Investition in irgendeinen Aktienmarkt, sondern in einem selbst.

Ausgaben ≠ Ausgaben 🙂

Grüße,

Pascal

Hi Mike,

bitte nicht falsch verstehen. Ich habe den Vergleich zwischen zwei Personen gezogen: Eine Person verdient 1.000 € und die andere Person 2.000 €. Die Person mit 1.000 € wird es sehr schwer haben, Substanz aufzubauen im Vergleich zu der Person mit 2.000 €. Da können die Sparbemühungen noch so groß sein. Damit wollte ich nur zeigen, dass ein Unterschied beim Substanzaufbau beim Vergleich von 10.000 € und 20.000 € und dem Vergleich von 1.000 € und 2.000 € existiert und das nicht gleichgesetzt werden darf.

Wie ich bereits beschrieben habe, können natürlich auch Menschen mit einem Einkommen jenseits der 10.000 € mehr ausgeben als einnehmen.

Der Punkt war ja nur der, dass das Einkommen nicht egal ist. Auf gar keinen Fall ist es das. Der Frugalist spart bei 1.000 € im Monat in Absolutzahlen nicht mehr als der vernünftige Normalbürger mit 2.000 €. Und erzähl mal dem Leiharbeiter mit zwei Kindern, dass Einkommen nicht wichtig sei und er nur weniger ausgeben müsse… Oder besser noch: „Arbeite an Deinen Werten und der Motivation. Dann kannst du Geld investieren.“ Irgendwann kann man (mit gewissen Verpflichtungen) nicht mehr weniger ausgeben.

Ich stimme Dir vollkommen zu, dass sich das Verhalten bei der Familie nicht ändern würde. Aber bei den einen ist es Mindset, bei den anderen ist es Not.

Grüße

Hey ihr,

ich glaube, das Missverständnis besteht darin, dass es einmal um jemanden geht, der über seine Verhältnisse lebt und im anderen Fall um jemanden, der schon einen Prozentteil spart. Wenn man über seine Verhältnisse lebt, macht es, denke ich, keinen Unterschied, wie hoch das Einkommen ist, denn man lebt sowieso im Minus (obwohl sich natürlich derjenige mit hohem Einkommen einen besseren Lebensstil gönnen kann, klar.) Für diejenigen, die sparen, spielt das Einkommen natürlich eine Rolle. Wer 30% von 1m sparen kann, hat es natürlich besser und leichter als jemand mit 30% von 30k.

Viele Grüße 🙂

Anna

@Dominik Muss dir leider auch höhst Wiedersprechen! „Bei 1.000 € und 2.000 € wird man sich mit dem niedrigeren Einkommen allerdings (fast) zwangsläufig auf der Verliererseite finden.“ Wer ein ordentliches Konsumverhalten hat und den Wert des Geldes schätzt wird auch mit einem Mindestlohnjob gut Leben können und ich sage das als Student der weniger als 1000€ im Monat hat. Ich Investiere trotzdem Geld und kann mehr als gut Leben! Es ist eine große Einstellungssache aber „Verlierer“ sind diese Menschen nicht, auch wenn sie mit Geld nicht umgehen können. Siehe @Mike Kommentar

Mehr Geld löst keine Probleme, höchstens den eines Kredits.

Grüße

Sanja

Hi Sanja,

ich gebe Dir grundsätzlich vollkommen recht und bin mir nicht sicher, warum mein Kommentar derartig missverstanden wird. 😀

Ich habe niemanden als Verlierer dargestellt oder sonst was.. Übersetzt „auf der Verliererseite sein“ doch einfach mit „einen Nachteil haben“. Verstehe nicht, aus welchem Grund das jetzt so fehlinterpretiert wird..

Als Student ist das ja sowieso kein Problem mit wenig über die Runden zu kommen und nebenbei zu investieren. Mache ich ja auch. 😉

Nichts für ungut, aber als Student ist es einfach. Dass man als Student mit wenig Geld hervorragend leben kann, ist ja auch kein Geheimnis. Mit Mindestlohn und Frau und Kind kannst Du allerdings so frugal sein wie Du willst. Du wirst einen unglaublichen Nachteil haben im Vergleich zum normalen (nicht übertriebenen) Konsumenten, der das Doppelte verdient. Wenn Du später weiterhin alleine lebst, vielleicht lange in einer WG usw. kannst Du selbstverständlich auch mit Mindestlohn schön investieren. Aber wer will das dauerhaft?

Angemessenes Konsumverhalten finde ich unglaublich wichtig und gut, dass Ihr das so hervorhebt. Aber nur, weil man dieser Idee so verfallen ist, finde ich es schon fast anmaßend, Geringverdienern (die vielleicht gerade so 100 € im Monat mit großen Anstrengungen investieren können) einen schlechten Umgang mit Geld zu unterstellen..

Grüße 🙂

@Anna

Wieder mal gut geschrieben über die Gesellschaft die alles verprasst bis es kein morgen gibt. Die Eltern sollte den Kindern von Anfang an beibringen wie man mit Geld umgehen soll, damit sie später nicht solche Konsumopfer werden, wie du sie beschreibst.

Liebe Grüße

Sanja

Hey Sanja!

Danke für das Lob 🙂

Hey Anna,

schöner Text zu einem wichtigen Thema. Manchmal frage ich mich, ob das beschriebene Konsumverhalten daher rührt, dass diese Menschen als Kind ihren „aufgesparten“ Joghurt vom Mittagessen später nicht mehr im Kühlschrank vorfanden weil der große Bruder den schon gegessen hat als er vom Sport kam und ihren zweiten Keks, den sie nicht sofort gegessen haben, immer an die brüllende kleine Schwester abgeben mussten. Kurz gesagt sie haben Angst, dass ihnen irgendwann das Ersparte weggenommen wird (Elternunterhalt o.ä.) Motto: Was ich hab das hab ich. Gleichzeitig finde ich es ganz spannend, dass jemand der von 1000€ mtl. Einkommen 100€ monatlch spart genauso 900 € für seinen Konsum verwenden kann wie jemand der bei gleichem Einkommen eine regelmäßige Rate von 100 € zu zahlen hat. Sobald das Einkommen sinkt ist aber immer derjenige im Vorteil der spart, weil sein Einkommen um bis zu 100 € sinken kann ohne dass dies Auswirkungen auf seinen Konsum haben muss – er hat also Zeit seinen Konsum nach unten oder sein Einkommen nach oben zu korrigieren, während der Ratenzahler diesen Betrag sofort vollständig über seinen Konsum kompensieren muss und nur noch 800 € zur Verfügung hat.

viele Grüße

Betongoldhamster

Hey Betongoldhamster!

Danke für den Kommentar 🙂

Also ich kann nur von mir erzählen. Ich war das Wirtschaften aus Diagramm 2 gewöhnt, wobei die rote Linie nur knapp über grün führte, das war „normal“. Logik dahinter: Die Raten/der Konsum waren gerade so hoch, dass man die Schuld im Notfall auf einen Schlag zurückzahlen konnte. Also immer bisschen drüber, aber nur soviel, dass es nicht aus dem Ruder lief und man leicht herauskam, wenn was war. Ich dachte immer, das wäre vernünftig und das bisschen Zinsen wäre ja eh egal. So konnte man das Maximum an Konsum herausholen. Warum man das macht? Keine Ahnung; ich glaube, es liegt an dem ständigen Beeindrucken-Wollen und Sich-Toll-Fühlen und gleichzeitig nicht wissen, wie man es sonst haben kann? Ich war zu dem Zeitpunkt auch mit ganz anderen Dingen beschäftigt als mit Geld, von daher habe ich mir da nie Gedanken gemacht und über „Altersvorsorge“ oder sowas schon dreimal nicht 😀

Deinen spannenden Vergleich finde ich auch gut … er ist auf jeden Fall viel vernünftiger 🙂

Viele Grüße 🙂

Anna