Vor knapp zwei Jahren hat Oliver auf seinem Blog (Frugalisten) einen kontrovers diskutierten Artikel veröffentlicht:

So gehe ich mit 40 in Rente – Mein Masterplan für die finanzielle Unabhängigkeit

Viele haben an seinem Plan kritisiert, dass es viel zu viele unbeeinflussbare Faktoren gibt und er niemals von so wenig Geld (zum Teil unter 1.000 € im Monat) leben könnte. Oder es wurde gesagt, dass es einfach unrealistisch sei mit 40 Jahren nicht mehr arbeiten zu müssen.

Deswegen freue ich mich heute umso mehr meinen eigenen Plan vorzustellen und dadurch eine lebhafte Diskussion anzustoßen. Ich werde heute wahrscheinlich dem ein oder anderen ziemlich vor den Kopf stoßen.

Warum Finanziell Frei mit 30?

Dem ein oder anderen stellt sich bestimmt die Frage, warum ich das Ziel überhaupt anstrebe. An der Stelle möchte ich einfach auf zwei Artikel verweisen, die meine Sichtweise und Motivation zur Finanziellen Freiheit im Allgemeinen darstellen:

Ruhestand und Work-Life-Balance sind für den ARSCH! Finanzielle Freiheit aber auch!

Mein Weg zur Finanziellen Freiheit

Vor dem Start meines Blogs habe ich sehr viele Finanzbücher gelesen und in jedem wird betont, wie wichtig es ist sich große Ziele zu setzen. Wenn Du Dir nur kleine Ziele setzt (wie 5 Jahre früher in den Ruhestand), musst Du Dich nicht anstrengen und kannst Dich entspannt zurücklehnen.

Bei großen Zielen ist es hingegen so, dass sie einen auch herausfordern und dazu zwingen neue Wege zu suchen. Im schlimmsten Fall verfehlst Du in diesem Fall zwar Dein ursprüngliches Ziel, kommst allerdings viel weiter als mit einem kleinen Ziel.

Deswegen habe ich mich damals zum Start meines Blogs dazu entschieden das Ziel zu setzen mit 30 Jahren nicht mehr arbeiten zu müssen. Ich dachte mir:

Wenn es „schlecht“ laufen sollte, erreiche ich mein Ziel eventuell „erst“ mit 35 Jahren.

Zudem fand ich ein Zitat von Peter Thiel sehr inspirierend:

„Was musst Du tun, um Deine 10-Jahresziele in 6 Monaten zu erreichen?“

Warum solltest Du Dein Ziel später erreichen wollen, wenn es auch früher geht?

Warum solltest Du nicht versuchen Dein Ziel so schnell wie möglich zu erreichen?

Ich glaube in vielen Fällen wollen wir lieber auf Nummer Sicher gehen und setzen unsere Ziele zu klein an. Wir kommen gar nicht in die Situation, dass wir unseren Weg kritisch hinterfragen und andere Wege suchen. So war es zumindest bei mir.

Ausgangssituation

Vielleicht ein paar Worte zu meiner Ausgangssituation:

Ich bin 21 Jahre alt und habe aktuell schätzungsweise 15.000 € in ETFs investiert (meine einzigen Investments). Zudem habe ich im Juli 2018 mein duales Studium beim Zoll abgeschlossen und fange im August an beim Zoll Vollzeit zu arbeiten. Mir bleiben damit noch knapp 9 Jahre, um die Finanzielle Freiheit zu erreichen.

Ausgaben

Innerhalb meines dualen Studiums hatte ich durch mein Studentenzimmer und das teilweise Wohnen bei meinen Eltern extrem niedrige Ausgaben. Zum Arbeitsbeginn ziehe ich in eine eigene Wohnung in Köln und trage alle meine Ausgaben alleine. Daher werden meine Ausgaben auch deutlich höher sein als im dualen Studium.

Ich schätze, dass ich anfangs 1.200 € im Monat an Ausgaben haben werde und die Ausgaben mit der Zeit dann weiter steigen werden. Die zukünftige Entwicklung ist natürlich nur sehr schwer abzuschätzen. Ich gehe deshalb einfach mal davon aus, dass ich über die gesamte Zeit monatliche Ausgaben von 1.400 € haben werde. Das macht es einfach zu rechnen und ist meiner Meinung nach auch eine konservative Annahme.

Hinweis: Vielleicht wird es für Dich nicht möglich sein Deinen Lebensstil mit 1.400 € zu bestreiten. Bedenke dabei allerdings immer, dass ich Single bin und keine besonders teuren Hobbys habe oder unbedingt viel Geld für Konsum ausgeben muss.

Wie hoch muss mein Vermögen sein?

Wie viel Geld muss ich insgesamt in Investments haben, um 1.400 € jeden Monat zur Verfügung zu haben?

Ich müsste jedes Jahr 19.000 € an Dividenden oder anderen Einnahmen haben, um 16.800 € Netto übrig zu behalten. Das entspricht den benötigten 1.400 € im Monat. Bei einer angenommenen sicheren Entnahmerate von 4 % bräuchte ich also ein Vermögen von mindestens 475.000 €. Für meine weiteren Berechnungen runde ich einfach mal großzügig auf 500.000 € auf.

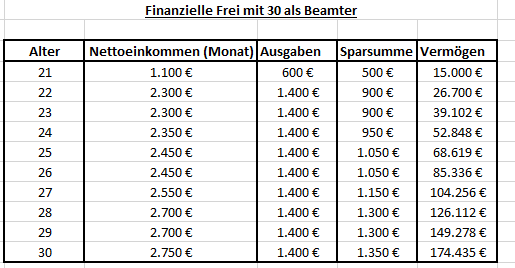

Was kann ich als Beamter sparen?

Mit meinem Berufseinstieg verdiene ich mit der Besoldungsstufe A 9 und Zulagen etwa 2.300 € im Monat (Netto). In den folgenden drei Jahren meiner Probezeit kann ich nicht befördert werden. Das heißt mein Gehalt steigt erst nach zwei Jahren mit der höheren Erfahrungsstufe um 80 € Brutto. Nicht gerade der Turbo für die Finanzielle Freiheit.

In aller Regel wirst Du als Berufseinsteiger auch keine besonders gute Praxisbewertung am Anfang erhalten, sodass Du in den ersten fünf Jahren kaum mit einer Beförderung rechnen musst. Ich gehe jetzt trotzdem einfach mal ganz optimistisch davon aus, dass ich nach drei Jahren direkt zum Zolloberinspektor und nach weiteren drei Jahren zum Zollamtmann befördert werde. Das wäre beim Zoll das bestmögliche, was ich erreichen kann.

Das Ergebnis?

Knapp 175.000 € an Vermögen mit 30 Jahren.

Mir ist natürlich bewusst, dass das unglaublich viel Geld für einen 30-Jährigen ist. Die allermeisten wären bereits froh, wenn sie diesen Betrag mit Renteneintritt hätten. Dadurch hättest Du bereits ein passives monatliches Einkommen von etwa 450 € (nach Steuern). Für die Finanzielle Freiheit reicht dieser Betrag allerdings nicht aus. Zumindest wenn Du in Deutschland bleiben möchtest.

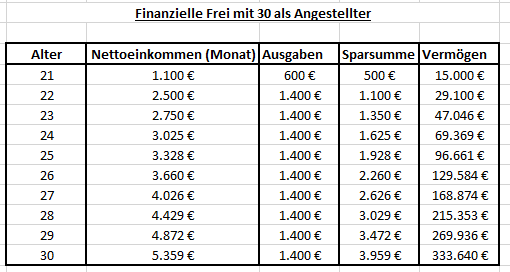

Wie sieht es als Angestellter aus?

Die meisten wird es wahrscheinlich nicht besonders überrascht haben, dass es als Beamter schwer ist das eigene Einkommen stark zu steigern und die Finanzielle Freiheit bereits mit 30 Jahren zu erreichen.

Doch was wäre denn, wenn ich in die freie Wirtschaft gehen würde? Zum Beispiel zu einer der großen Steuerberatungsgesellschaften?

Mit meinem Abschluss ist es durchaus realistisch zum Berufseinstieg 2.500 € im Monat (Netto) zu verdienen. Bei einer Kündigung beim Zoll müsste ich einen großen Teil meiner bezogenen Anwärterbezüge (knapp 30.000 €) zurückzahlen. Ich gehe in diesem Fall davon aus, dass das Unternehmen diesen Betrag übernommen hat.

Zudem wird häufig davon gesprochen, dass Du in der freien Wirtschaft sehr gute Chancen hättest aufzusteigen und Dein Gehalt zu steigern. Ich gehe deshalb einfach mal davon aus, dass ich mein Nettogehalt im Jahr um 10 % steigern kann. Das ist aus meiner Sicht sehr optimistisch gewählt, weil die meisten noch nicht mal 3 % Gehaltssteigerung pro Jahr erhalten. Und von dieser Gehaltssteigerung bleibt Netto eventuell gerade mal die Hälfte übrig.

Um jedes Jahr 10 % mehr Netto zu verdienen, müsste ich also 20 % mehr verdienen. Und das JEDES Jahr.

Wie sieht es jetzt aus? Finanzielle Freiheit erreicht?

Mit einem Vermögen von knapp 330.000 € hätte ich zwar knapp doppelt so viel wie als Beamter, aber für die Finanzielle Freiheit würde es wieder nicht reichen.

Ich nehme an, dass ich…

Das große Problem bei diesem Weg sind die Mengen an Annahmen, die getroffen werden.

Ich bin zum Beispiel davon ausgegangen, dass eine Rendite von 6 % pro Jahr erzielt wird. Wenn das nicht eintritt, habe ich plötzlich 50.000 € weniger im Jahr.

Ich bin davon ausgegangen, dass meine Ausgaben die ganzen Jahre über bei 1.400 € bleiben. Was ist, wenn ich aus irgendeinem Grund meine Ausgaben steigern muss? Nur 200 € mehr pro Monat an Ausgaben führen dazu, dass ich am Ende wieder knapp 30.000 € weniger an Vermögen habe.

Was passiert, wenn ich die ganzen Jahre über nicht befördert werden würde? Dann passt der Plan vorne und hinten nicht mehr!

Oder was wäre, wenn ich meinen Job verlieren oder schwer krank werden würde?

Du siehst schon, dass sehr viele Sachen eintreten können, auf die ich kaum einen Einfluss habe.

Die Renditen an der Börse, die Beförderungen im Job, meine eigene Gesundheit und meine sonstigen Lebensumstände.

Doch selbst dann, wenn alles glatt laufen und ich übermäßig viel Glück haben sollte, kann ich als Beamter und Angestellter die Finanzielle Freiheit mit 30 nicht erreichen. Mit den Einnahmen als Beamter sogar nicht mal annähernd.

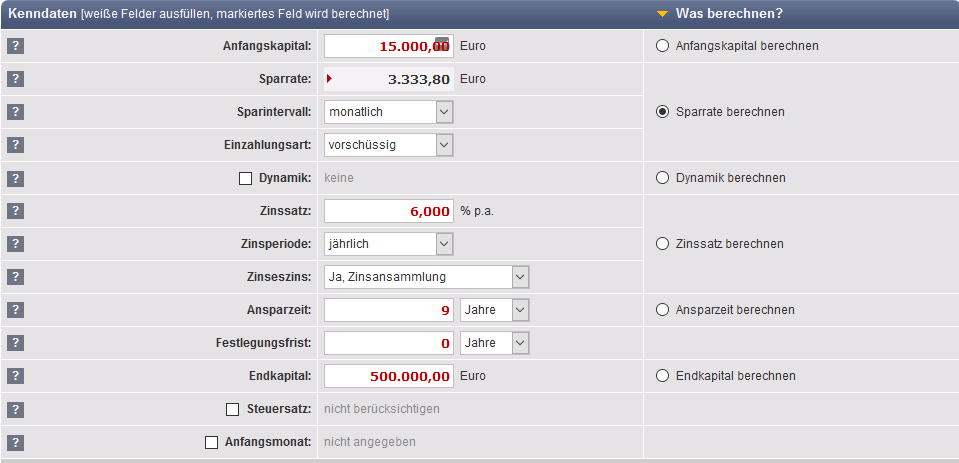

Um ein Vermögen von 500.000 € mit 30 Jahren mein eigen nennen zu können, müsste ich übrigens 3.300 € im Monat investieren.

Keine echte Finanzielle Freiheit

Mittlerweile bin ich sogar der Meinung, dass Du als Beamter oder Angestellter nicht wirklich finanziell frei werden kannst. Du wirst dadurch nie an den Punkt kommen, dass Du jetzt 10.000 € passives Einkommen im Monat hast und nicht mehr besonders aufs Geld achten musst.

Du bist immer nur solange finanziell frei, wie Deine Ausgaben auf dem aktuellen Level bleiben und Du in Deinem Leben nichts verändern willst.

Nach vielen Jahren des Sparens kannst Du zwar den Punkt erreichen, dass Deine Ausgaben durch Dividenden oder Mieteinnahmen gedeckt werden. Dann reicht es allerdings meistens nur gerade so für die aktuellen Ausgaben.

Und vor allem dauert es realistisch gesehen mindestens zwei Jahrzehnte, um auf diesem Wege die Finanzielle Freiheit zu erreichen.

Aus diesem Grund bezeichnet MJ DeMarco (Selfmade-Millionär) diesen Weg zum Reichtum in seinem Bestseller (Millionaire Fastlane*) auch als die Slowlane. Ich habe vor kurzem auch sein zweites Buch (UNSCRIPTED*) verschlungen und bin deswegen jetzt absolut überzeugt:

ECHTE Finanzielle Freiheit als Angestellter oder Beamter = UNMÖGLICH!!!!

Der Artikel ist jetzt schon etwas länger geworden. Ich werde deswegen nächsten Freitag im nächsten Teil weiter ausführen, warum ich diese Sichtweise vertrete und welche Schlüsse ich daraus ziehe.

Wie siehst Du das mit der Finanziellen Freiheit? Meinst Du, dass Sie auf diesem Weg erreicht werden kann?

Hallo Dominik,

nur aus dem Gehalt ist es nicht möglich. ABER, die Vorteile als Beamter oder als Angestellter im öffentlichen Dienst geben dir viele weitere Möglichkeiten. Du bist finanziell abgesichert, d. h. keine Angst vor einem Arbeitsplatzverlust und hast feste Arbeitszeiten (ok, Gleitzeit) und die Stundenzahl ist i. d. R. festgesetzt. Du kannst in der Freizeit bequem Nebeneinkommen schaffen. Du kannst dich z. B. selbständig machen oder Bücher schreiben, da gibt es viele Möglichkeiten. Wenn du im Monat 1.000 € netto nebenbei machst, schaut die Berechnung schon viel besser aus. Daher ist es durchaus möglich, finanziell unabhängig zu werden.

Gruß Alexander

Hallo Alexander,

Du bringst es gut auf den Punkt.

Alleine aus dem Angestelltenjob ist die schnelle Finanzielle Freiheit nicht möglich. Und das selbst trotz meines relativ hohen Starteinkommens.

Es sind allerdings ziemlich gute Voraussetzungen für den Ausbau einer Selbstständigkeit, die dann der Turbo ist.

Schöne Grüße

Dominik

Hi Dominik,

ich halte dagenen: Finanzielle Freiheit IST MÖGLICH!

Es kommt auf die angestrebten Rahmenbedingungen des eigenen Lebens an (gutes, aber kein unendlicher Luxus-Leben), den Zeitraum (bis 30 finde ich knapp, aber über ca 20 Arbeitsjahre bis Mitte 40er in etwa), die Disziplin (auf der Ausgabenseite einfach einige – nicht alle, das ist unrealistisch – Stufen der Lifestyleinflation auszulassen) und Motivation (schnell Karriere zu machen und dafür in jüngeren Jahren mehr Freizeit zu opfern als Gleichaltrige, durch längere Arbeitszeiten, mehr Business-Reisen, etc).

Ich habe neulich einige Aspekte in meinem Beitrag über den Kapitalbedarf für die Finanzielle Freiheit angesprochen:

https://thorstenhartmann.de/realitaetscheck-dein-kapitalbedarf-fuer-die-finanzielle-freiheit/

Wo ich bei Dir bin und was aber jeder für sich entscheiden muss, ist ob es für jeden REALISTISCH ist das anzustreben/ zu erreichen – aber das hängt von der eigenen Motivation ab!

Viele Grüße

Thorsten

Hallo Thorsten,

ich habe nie behauptet, dass die Finanzielle Freiheit NICHT möglich ist.

Ich habe nur mit meinem Beitrag ausdrücken wollen, dass die Finanzielle Freiheit MIT 30 nicht durch einen Angestellten oder Beamtenjob (alleine) möglich ist.

Und das ist definitiv eine Frage der eigenen Motivation und dem eigenen Antrieb.

Schöne Grüße

Dominik

Hi Dominik,

Du schreibst doch explizit als Fazit und fett: „ECHTE Finanzielle Freiheit als Angestellter oder Beamter = UNMÖGLICH!!!!“

Dann präzesire ich aus eigener Perspektive: Als Angestellter nach mehr als 10 Jahren im Job sehe das anders und bin mir sicher, dass es durchaus für mich (und andere Angestellte) möglich ist finanziell frei zu werden – also alle heutigen und zukünftig nötigen (Inflation) Ausgaben über passive Investments zu decken.

Viele Grüße

Thorsten

Hi Dominik,

ich finde deinen Plan spannend. Ich möchte mit 30 auch finanziell frei sein. Dafür setze ich aber viel mehr auf Online Business Tätigkeiten, denn aus einem normalen Angestelltenjob heraus wird das nicht funktionieren.

Schöne Grüße

Ferhat von dividendenfluss.de

Hallo Ferhat,

cool das freut mich zu hören.

Da bist Du wirklich einer der ganz wenigen, die das gleiche Ziel vor Augen haben.

Was für Projekte treibst Du denn im Internet vorran und wodurch willst Du Dein Ziel erreichen?

Schöne Grüße

Dominik

Finanziell frei in 9 Jahren ist halt schwer Aber rechne mal mit 19 Jahren und plötzlich geht es mit einer Sparrate von knapp über 1000 Euro. Und das kriegt man auch als Angestellter hin, sogar im öffentlichen Dienst. Wer es schneller haben will, Nebenjob.

Hallo Christian,

das stimmt.

Je länger der Zeitraum ist, desto einfacher wird es das eigene Ziel zu erreichen.

9 Jahre sind wirklich schon sehr sportlich.

Schöne Grüße

Dominik

Hi Dominik,

erstmal danke für die schöne Hommage beim Titel dieses Beitrags – da hast du mich natürlich ordentlich in den Schatten gestellt 😉 Und ich kann mir bei dir sehr gut vorstellen, dass du dieses Ziel erreichst! 🙂

Etwas schade finde ich, dass du hier ein so dogmatisches Fazit ziehst.

Sind nicht wir FI-ler und Frugalisten gerade die, die ständig nach Wegen suchen WIE etwas möglich ist, statt zu sagen, dass etwas nicht möglich sei?

Ich bin mir sicher, dass man auch als Angestellter oder als Beamter innerhalb von 9 Jahren finanziell frei werden kann.

Über den Daumen gepeilt braucht man dafür eine Sparquote von rund 70 % – sofern man mit konstanten Einnahmen und Ausgaben rechnet.

Selbst wer zeitlebens „nur“ 2.300 € netto verdient, kann dieses Ziel erreichen, wenn er nicht mehr als 690 € ausgibt. Klar ist das relativ minimalistisch, aber weit weg von unmöglich – meine aktuellen Ausgaben bewegen sich zurzeit in einem ähnlichen Rahmen.*

Wer mehr verdient, kann bei gleicher Sparquote dann auch deutlich mehr ausgeben. Gerade als Angestellter kann man leicht ein höheres Einkommen erreichen – etwa als Ingenieur oder Software-Entwickler. Sogar Mr. Money Mustache, der erfolgreichste FI-Blogger schlechthin, ist nach 9 Jahren Arbeit mit 30 in Rente gegangen – als Angestellter.

* Behält man diese Ausgaben in der FI-Phase bei, zahlt man sogar quasi keine Steuern – lediglich für die Krankenversicherung müsste man einen cleveren Weg finden – oder 180 € im Monat zahlen.

Hallo Oliver,

danke Dir für die netten Worte.

Selbst mit meinen 21 Jahren zahle ich bereits über 200 € für meine PKV im Monat. Ich bräuchte also schon eine sehr kreative Wohnlösung hier in Köln, um einigermaßen in der Nähe von 700 € im Monat zu kommen. Zudem werde ich in den nächsten Jahren meinen Fokus auch eher auf die Steigerung meiner Einnahmen legen. Es kommen schließlich noch zwei weitere Teile. 😉

Ich wollte mit meinem Blogartikel auch etwas provozieren und die Menschen zum Nachdenken bringen. Das geht leichter mit absoluten und extremen Positionen.

An den Kommentaren merke ich schon, dass es sehr gut geklappt hat.

Schöne Grüße

Dominik

Im Ergebnis gebe ich Ihnen Recht.

Vielleicht ist das auch der Grund, warum ich bis jetzt keinen „Plan“ erkennen kann.

Ein Plan besteht aus durchdachten Handlungsschritten, die man im Idealfall konsequent verfolgt.

Ihr Plan ist sparen. Schon bei der Anlage kann ich keinen Plan sehen… Vom Rest ganz zu schweigen.

Hallo Sven,

deswegen ist das auch nur der erste Grundlagenartikel.

Es kommen noch zwei weitere…

Schöne Grüße

Dominik

Eine Beförderung innerhalb eines Jahres nach Beendigung der Probezeit ist unwahrscheinlich, siehe Par. 22 Abs. 4 Nr. 2 lit. a) BBG. 😉

Finanzielle Freiheit kann man als Beamter erreichen. Ich habe für mich ein Szenario errechnet, nach dem ich bis Mitte 40 Vollzeit arbeite, dann Teilzeit bis 55, anschließend Beurlaubung ohne Besoldung. Ein Ausscheiden aus Staatsdienst sehe ich als sehr nachteilig an. Denn hier gibt es (noch) keine Altersgeldregelung wie auf Bundesebene.

Hallo Markus,

vielen Dank für den Gesetzestext.

Dein Szenario hört sich gut an. Das mit dem Altersgeld müsste ich mir mal angucken. Bin schließlich Bundesbeamter.

Schöne Grüße

Dominik

Hi Dominik, du hast bestimmt auch an die private Krankenversicherung gedacht, oder?

Und meinst du, dass du dein ganzes Leben nur für dich alleine sorgen musst?

(Familie und so…)

LG Det

Hallo Detlef,

in diesem Teil ging es ja nur darum, wie es nicht geht.

Gerade dann, wenn Familie und andere Veränderungen „passieren“.

Schöne Grüße

Dominik

Naja, Steuerberatungsgesellschaft sollte auch andere Ausgaben mit sich bringen. Als Beamter beim Zoll mag man etwas entspannter rum laufen, in der freien Wirtschaft sieht es schlecht aus mit Jeans, TShirts und ein, zwei Paar Schuhen…

Als Beamter ist Köln auch eine unglückliche Location. Ähnlich wie FRA oder MUC ziemlich teuer und die Beamten Entlohnung passt sich regional nicht wirklich an.

Neun Jahre ist sportlich, mit passenden Investments könnte es klappen.

Reine Sparleistung und 6% p. A. Ist da nicht wirklich der Bringer…. Aus meiner Sicht ist die starre Ausgabenquote auch nicht haltbar, Frau und Kinder lassen die hoch gehen

Naja, Hemden sind jetzt auch nicht so unfassbar teuer, und Jobs mit Sakko-Zwang sollten auf der Einnahmenseite deutlich besser aussehen.

Frau und Kinder hat mit 30 auch noch nicht jeder, aber klar, das ändert die Situation etwas. Wenn jedoch beide einzeln bereits finanziell frei sind, sieht es durch geteilte Kosten für Wohnung, Geräte etc. vermutlich gar nicht so schlecht aus.

Bezüglich location würde ich zustimmen, wobei man finanziell frei mit kleinen Kindern vielleicht eh lieber aufs Land sieht, als die Horrormieten in München, Frankfurt oder Hamburg zu bezahlen.

Dass man in den 9 Jahren ein glückliches Investment-Händchen braucht, sehen wohl hier die meisten so 🙂

Hallo Mat,

ich muss mir ja auch nicht jeden Monat zwei neue Anzüge oder schickere Klamotten kaufen

Das ist anfänglich eine Investition von ein paar tausend Euro und das dürfte sich dann nach ein paar Monaten armortisiert haben.

Bei großen Steuerberatungsgesellschaft sind zum Teil Anfangseinstiegsgehälter von 500 € Netto im Monat mehr drin. Da lohnt sich das sehr schnell.

Als Bundesbeamter ist das Einkommen in ganz Deutschland gleich. Egal, ob Du im kleinsten Kaff oder in der teuren Metropolregion wohnst.

Vielleicht kann ich Euch (wenn es klappt) meine kreative Wohnlösung zeigen, wie ich genauso viel wie in Gelsenkirchen zahle.

Es ging hier ja auch eher darum, dass es selbst ohne Frau, Kinder etc. kaum möglich ist auf diesem Weg bis 30 finanziell frei zu sein.

Schöne Grüße

Dominik

6000 Euro im Jahr werden es wohl nicht zwingend werden, ein Grundstock schlägt aber schon gut zu Buche bei den meisten Kanzleien gehen eh nur zwei Hemdenfarben 😉 Aber mal Spass beiseite, je nach Job wird es auf der Klamotttenseite deutlich teurer da Jeans und Polo einfach nicht gehen. Ist ja im Vertrieb nicht anders….

Ist das so mit dem gleichen Einkommen? Zumindest aus München ist mir ein Ortszuschlag o.ä. bekannt. Genau wie Zuschläge bei Hochzeit, Geburt, etc 🙂

Auf Deine kreative Lösung bin ich gespannt. Köln ist mir als recht teures Pflaster in Erinnerung, nicht nur wohntechnisch. Daher wieder der Sprung zur freien Wirtschaft, wenn ich in Karlsruhe, München, etc arbeite habe ich kein problem mit den etwas höheren Kosten (1 Euro für ein Brötchen, 15 Euro für die Pizza) , das sieht als Beamter dann schon wieder anders aus. Beamter in einer Billigregion wie Ruhrgebiet oder Berlin ist schon was anderes….

Hallo Mat,

soweit ich weiß, gibt es beim Zoll keine Ortzuschläge.

Das heißt Du verdienst mit dem Berufseinstieg A 9. Unabhängig davon, ob Du in einer teuren Großstadt oder auf dem Land wohnst.

Ich bekomme wegen meiner Tätigkeit einen Zuschlag, der hat allerdings nichts mit dem Ort zu tun.

Schöne Grüße

Dominik

Als Angestellter wird es nicht zuschaffen sein. Mit Selbstständigkeit, Immobilien, Aktien und viel Glück ist es machbar. Beamter und Selbstständiger sind für mich zwei absolute Gegensätze. Du solltest auch dein Beamtenmindset hinterfragen, falls du es noch nicht getan hast. Es könnte für dein Ziel sehr hinderlich sein.

Hallo Thomas,

ich glaube ich habe das Beamtenmindset nicht angenommen.

In der Tat ist das Beamtentum und die Selbstständigkeit ein großer Gegensatz.

Bei meiner örtlichen Behörde war es (soweit ich weiß) auch das erste Mal, dass ein Beamter eine Selbstständigkeit als Nebentätigkeit genehmigt bekommen hat. 😉

Schöne Grüße

Dominik

Huch,

jetzt habe ich mich erwischt. Ich bin ein „Selten-Kommentierer“, doch dieser Artikel ist echt spannend und wie beim letzten Avengers Film bin ich gespannt auf die Fortsetzung. 🙂

Du beschreibst ja einige Dinge, die dazwischen kommen könnten. Denke auch unbedingt an die Sachen, die deiner finanziellen Freiheit einen kleinen Turbo verpassen könnten. Ich denke da an:

– „Die glückliche Reise zum Reichtum“ (und Nachfolgende Werke) werden noch einige Euros einbringen

– Ein paar Blog-Einnahmen hier, ein paar Kooperationen dort

– andere Optionen (Online) Geld zu verdienen, an die du und ich jetzt noch nicht denken 🙂

Das klingt jetzt erst mal so dahingesagt, doch wenn du mehr diese Möglichkeiten fokussierst, kann dadurch eine gute Unterstützung zur finanziellen Freiheit werden. Für mich ist diese Art der Freiheit erreicht, wenn ich mit passiven Einnahmen und den Verdiensten aus Tätigkeiten, die ich liebe … leben kann.

Wenn bloggen und schreiben dir irgendwann 500 Euro im Monat generieren, dann kann es mit 30 klappen … oder mit 31 🙂 Wird auf jeden Fall viel einfacher.

Auf jeden Fall wünsche ich dir vollen Erfolg und begleite dich mit. (Hab auch noch neun Jahre zu meinem Ziel).

Motivierende Grüße

Christian

Hallo Christian,

freut mich von Dir mal auf meinem Blog zu hören.

Bin mittlerweile auch eher zum Selten-Kommentierer geworden.

Habe schon mit dem Beantworten meiner Kommentare, E-Mails und Nachrichten sehr viel zu tun.

Der erste Teil war bewusst so gewählt, dass ich mich nur auf das Angestellten- und Beamteneinkommen fokussiert habe und die wenig vorhandenen Möglichkeiten aufzeigen wollte. An den Reaktionen merke ich auch schon, dass das ganz gut geklappt hat. 😉

Diese Wege habe ich selbstverständlich im Kopf. Die nächsten beiden Teile sind auch sehr spannend.

Schöne Grüße

Dominik

Hallo Dominik,

die Rechnungen was so machbar ist, finde ich interessant – vor allem treibt mich jedoch auch der Gedanke um, dass „echte“ finanzielle Freiheit für mich eigentlich auch bedeuten würde, gar nicht mehr auf die Ausgaben achten zu müssen. Finanzielle Unabhängigkeit von der Erwerbstätigkeit ist aber auch schon ein schöner erster Schritt 🙂

Als Beamter hat man natürlich auch die von Alexander erwähnten Vorteile und kann so z.B. den Notgroschen sicher etwas kleiner wählen, erhält je nach Bundesland ein Nahverkehrsticket etc. was gerade am Anfang wieder der Rendite zugute kommt, von daher wüsste ich jetzt spontan auch nicht, wie ich mich entscheiden würde. Das Sicherheitsgefühl der Unkündbarkeit alleine wäre mir schon einiges wert.

Viele Grüße,

luttz

Hallo luttz,

ich will auch irgendwann überhaupt keine Gedanken mehr über das Thema Geld und Ausgaben machen müssen.

Das ist für mich dann die richtige Finanzielle Freiheit.

Jede Wahl hat immer seine Vor- und Nachteile. Mir ist es sehr wohl bewusst, welche großen Vorteile mein Job mit sich bringt.

Unkündbarkeit und viele andere Boni sind schon wirklich nett.

Schöne Grüße

Dominik

Hallo,

ist es nicht so das man als Beamter nach 4Jahren bereits den Mindestanspruch von 1400€ Pension hat?

Mfg

Hallo Rittersporn,

das gilt in Deutschland für normale Beamte auf jeden Fall nicht. Zum Teil gibt es Mindestpensionen, wenn Du eine bestimmte Anzahl an Jahren in einem Landtag oder Bundestag warst. Das wird aber eher die absolute Ausnahme sein.

Schöne Grüße

Dominik