Du überlegst den Berufseinsteigerbonus zu nutzen, um einen Riester-Vertrag abzuschließen. Oder Du hast einen Riester-Vertrag angeboten bekommen und fragst Dich, ob es eine gute Entscheidung ist diesen abzuschließen.

In diesem Artikel beschreibe ich, was ein Riester-Vertrag ist und unter welchen Voraussetzungen sich dieser lohnt. Am Ende erkläre ich, warum ich den Riester-Vertrag persönlich als Berufseinsteiger nicht abschließen würde.

Was ist die Riester-Rente?

Das Rentenniveau wurde abgesenkt, damit die Rentenversicherung für die jüngeren Generationen noch bezahlbar bleibt. Als Ausgleich wurde die Riester-Rente geschaffen, damit die Versorgungslücke durch private Vorsorge ausgeglichen werden kann.

Für die Riester-Rente musst Du einen Vertrag bei einem privaten Anbieter abschließen und bis zum Rentenbeginn Beiträge einzahlen. Im Alter bekommst Du dann zusätzlich zur gesetzlichen Rente noch jeden Monat die Riester-Rente ausgezahlt.

Wie funktioniert die Riester-Rente?

Nach Abschluss des Vertrages zahlst Du jeden Monat einen bestimmten Betrag in die Riester-Rentenversicherung ein. Das eingezahlte Geld wird dann in unterschiedliche Fonds investiert.

Zudem gibt es verschiedene Zulagen, die Du vom Staat erhalten kannst. Darüber hinaus kannst Du den eingezahlten Beitrag als Sonderausgabe von der Steuer absetzen.

Welche Zulagen gibt es?

Es gibt drei verschiedene Zulagen bei der Riester-Rente.

- Grundzulage – bis zu 175 € pro Jahr

- Kinderzulage – 185 oder 300 € pro Jahr/pro Kind

- Berufseinsteigerbonus – einmalig 200 € bei Vertragsabschluss

Wann erhältst Du die verschiedenen Zulagen?

Die Zulagen des Staates sind an bestimmte Voraussetzungen geknüpft:

Grundzulage

Die Grundzulage erhält jeder, der einen Riester-Vertrag abschließt. Die Höhe hängt davon ab, wie viel Geld Du jedes Jahr in die Riester-Rente einzahlst. Um die volle Zulage zu erhalten, musst Du jedes Jahr (inklusive der Grundzulage) 4 % Deines Bruttogehaltes einzahlen.

Das bedeutet also auch, dass Du den Vertrag und die Höhe der Einzahlungen bei steigendem Gehalt anpassen musst. Der Maximalbetrag für Riester-Verträge liegt bei 2.100 € pro Jahr.

Kinderzulage

Die Kinderzulage erhält das Elternteil, das auch das Kindergeld erhält.

Die Höhe der Kinderzulage richtet sich nach dem Geburtsjahr der Kinder. Für Kinder, die vor 2008 geboren wurden, gibt es eine Zulage von 175 € pro Jahr. Bei Kindern, die ab 2008 geboren wurden, gibt es eine Zulage von 300 € pro Jahr.

Berufseinsteigerbonus

Wenn Du bei Abschluss der Riester-Rente unter 25 Jahre alt bist, bekommst Du den Berufseinsteigerbonus. Der Staat gibt Dir dafür eine Zulage in Höhe von 200 €, die in den Vertrag eingezahlt werden.

Wichtig: Diese Zulage gibt es nur einmalig bei Abschluss des Vertrages.

Lohnt sich die Riester-Rente für Berufseinsteiger?

Ich möchte die Riester-Rente einfach mal an meinem persönlichen Beispiel durchrechnen.

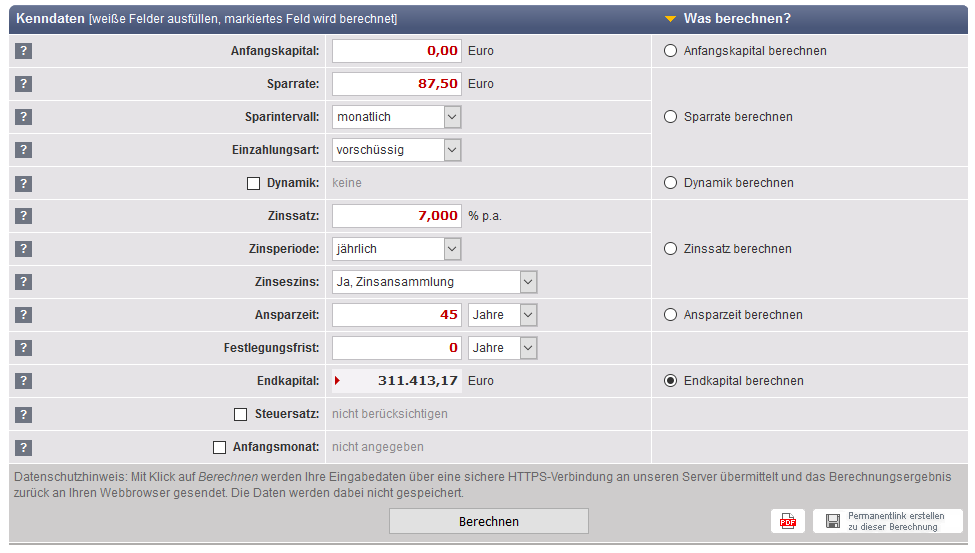

Als Grundlage hierfür nutze ich diesen Riester-Rechner.

Zum Zeitpunkt dieses Artikels bin ich 22 Jahre alt und arbeite beim Zoll mit einem Bruttoeinkommen von ca. 36.000 €. Nach aktuellem Zeitpunkt habe ich also noch 45 Jahre zum regulären Pensioneintrittsalter mit 67 Jahren.

Um die vollen 175 € an Grundzulagen pro Jahr zu erhalten, muss ich 4 % meines Bruttoeinkommens einzahlen.

| Bruttojahreseinkommen | 36.000 € |

| 4 % des Bruttojahreseinkommens | 1.440 € |

| Grundzulage | 175 € |

| Zu zahlender Jahresbeitrag | 1.265 € |

| Steuervorteil | 215 € |

| Effektiver Jahresbeitrag | 1.050 € |

Nach Abzug der Grundzulage müsste ich also insgesamt 1.265 € pro Jahr einzahlen. Effektiv sind es nach Abzug meines Steuervorteils allerdings nur noch 1.050 € pro Jahr.

Bei gleichbleibendem Einkommen würde ich bis zu meiner Pension also insgesamt effektiv 47.250 € einzahlen. Du siehst, dass der einmalige Berufseinsteigerbonus über 200 € im Verhältnis zu den gesamten Einzahlungen nicht ins Gewicht fällt.

Viel wichtiger sind die regelmäßigen Steuervorteile und jährlichen Zulagen.

Doch was bekomme ich bei der Riester-Rente jetzt am Ende raus?

Es war wirklich schwer zu dieser Frage eine zufriedenstellende Antwort zu finden. Ich habe mich ziemlich lange im Internet auf verschiedenen Seiten eingelesen und verschiedene Rechner ausprobiert. Die Berechnungen scheinen ziemlich kompliziert, intransparent und unverständlich zu sein. Das finde ich schon immer ein schlechtes Zeichen. Auf diesem Weg können in dem Vertrag am besten hohe Gebühren versteckt werden.

Bei den Riester-Renten gibt es immer eine Mindestrente und eine mögliche/potentielle Rente.

Zum aktuellen Zeitpunkt beträgt der Garantiezins 1,25 %. Du bekommst also unabhängig von der Marktentwicklung diese 1,25 %. Für meine Konstellation liegt die monatliche Garantierente zwischen 200 und 250 €.

Ich würde am Ende also mindestens 200 bis 250 € pro Monat an Riester-Rente erhalten. Diese muss allerdings noch versteuert werden.

Die mögliche Rente hängt von der Entwicklung der Fonds ab. Aus meinen Erfahrungen wird die mögliche Monatsrente immer ziemlich hoch angegeben, damit die Riester-Rente attraktiver wirkt. Schließlich verdient die Versicherungsgesellschaft durch Gebühren ihr Geld und hat deswegen ein Interesse das Produkt gut darzustellen.

Die mögliche Monatsrente liegt in meinem Fall laut einem Vergleichsrechner zwischen 500 und 1.000 €.

Wichtig ist zu berücksichtigen, dass es die Rente erst in 45 Jahren gibt und die Rente durch die Inflation nicht annähernd so viel wert ist wie aktuell.

Die Alternative – Aktien-ETF

Ohne Vergleich kann schwer beurteilt werden, ob das jetzt ein gutes oder schlechtes Investment ist.

Ich würde statt der Riester-Rente einen Wertpapiersparplan auf einen weltweit gestreuten Aktien-ETF einrichten. Der Aktienmarkt macht seit über 200 Jahren knapp 7 % Rendite im Jahr. Auch unter Berücksichtigung der vielen Rezessionen, Crashs und großen Krisen.

Wenn ich monatlich 87,50 € (das entspricht dem effektiven jährlichen Beitrag zur Riester-Rente) in einen solchen ETF investiere, habe ich nach 45 Jahren etwa 300.000 €. Auch in diesem Fall habe ich insgesamt 47.250 € in den ETF eingezahlt.

Nach der 4 % Regel kann ich jedes Jahr 12.000 € entnehmen, ohne dass das Vermögen jemals weniger wird.

Ich könnte also so viel wie im besten Fall mit der Riester-Rente entnehmen (ohne das Vermögen zu verbrauchen) UND das Vermögen später auch noch vererben.

Die eigenständige Investition in Aktien-ETFs schneidet also um ein Vielfaches besser ab als die Riester-Rente.

Dazu kommt noch, dass Du bei der eigenständigen Anlage die volle Kontrolle behältst, jederzeit den Monatsbeitrag verändern, aussetzen oder erhöhen kannst, deutlich niedrigere Gebühren und einen viel geringeren Zeitaufwand hast.

Du musst Dich mit keiner Versicherung und gesetzlichen Vorschriften herumärgern oder bei jeder Änderung mit Deiner Versicherung Rücksprache halten.

Hier nochmal die Vor- und Nachteile der Riester-Rente im Überblick:

| Vorteile (+) | Nachteile (-) |

| Zulagen des Staates | Hoher Zeitaufwand |

| Steuervorteile | Geringe Flexibilität |

| „Zwangssparen“ | Hohe Gebühren |

| Intransparenter & komplexer Vertrag | |

| Unklare Rendite | |

| Erbsituation unklar |

Für wen lohnt sich die Riester-Rente finanziell?

Aus meiner Sicht lohnt sich die Riester-Rente durch die Kinderzulage für Eltern und durch die Steuervorteile für Gutverdiener. Ansonsten ist die Riester-Rente als Anlageprodukt viel zu komplex, unverständlich und teuer.

Gerade als Berufseinsteiger solltest Du meiner Meinung nach eher auf renditereiche Investitionen setzen. Durch den langen Anlagehorizont kannst Du Krisen und Schwankungen aussitzen und den Zinseszins-Effekt voll ausnutzen. Der Berufseinsteigerbonus ist aus meiner Sicht nur ein sehr kleiner Geldbetrag, der die falschen Anreize setzt. Dadurch werden vielleicht einige Berufseinsteiger dazu verleitet ein komplexes und zu teures Anlageprodukt abzuschließen, obwohl es bessere Alternativen gibt.

Du kennst Dich bisher noch nicht so gut mit Aktien aus?

Du möchtest die richtigen Weichen stellen, damit Du Dir jetzt und in Zukunft keine Sorgen mehr um Geld machen musst?

Dann kann ich Dir mein Buch „Finanzhacks für Berufseinsteiger*“ ans Herz legen. Ich habe über 50 Finanzbücher gelesen und mehrere Jahre Steuer- und Wirtschaftsrecht studiert. Gerade im Finanzbereich werden die Dinge häufiger komplizierter gemacht, als sie es sein müssten. Zudem hat mich keins der Finanzbücher wirklich überzeugt. Deswegen habe ich ein Standardwerk geschrieben, das die wichtigsten Grundlagen zu Versicherungen, Steuern, Geldanlage und weiteren Finanzthemen verständlich erklärt.

Unbezahlbares Finanzwissen für Berufseinsteiger:

Die Riester-Rente hätte eine gute Idee sein können, wenn sie nach dem amerikanischen 401(k) Modell konzipiert worden wäre. Aber wenn sogar die Politiker nach rund 18 Jahren einräumen, dass die Riester-Rente gescheitert ist, dann muss man sich wohl eingestehen, dass es von Anfang an ein Fehlkonstrukt gewesen ist. Die Riester-Rente hat den Versicherungen mehr Nutzen gebracht als den Menschen, die für die Rente vorsorgen wollten.

Schade für all diejenigen, die bereits seit Jahren in einen Riester-Vertrag einzahlen.

Hallo Nico,

umso trauriger finde ich, dass es noch heute Boni für Berufseinsetiger gibt, die einen Anreiz zum Abschließen bieten.

Das schlechte wird subventioniert und die Versicherungen profitieren davon am meisten.

Schöne Grüße

Dominik

Du bist Gutverdiener und interessierst dich fuer die „Steuersparversion Fairr-Riester“?

Guck mal bei Georg: https://www.finanzen-erklaert.de/pimp-my-riester-rente

(ob es klappt haengt davon ab, dass waerend deiner Vertragsdauer kein Aktien-Crash kommt, bzw wenn er kommt, du gut/schnell an das gekuendigte Geld rankkommst)

LG Joerg (fuer mich waere das nix)

Hallo Jörg,

danke für die Verlinkung. Der Beitrag passt dazu thematisch sehr gut.

Für mich wäre es auch nichts. Mag keine intransparenten und unflexiblen Produkte, wo jemand anderes seine Finger im Spiel hat.

Schöne Grüße

Dominik

Wie kommst du auf die 1,25% Garantiezins?

Meines Erachtens nach liegt der aktuelle Garantiezins bei 0,9%, Tendenz fallend, was Garantieprodukte an sich immer schlechter werden lässt, was speziell ja auch die Kapitalbildenen Lebensversicherungen etc. betrifft.

Aber zum Thema Riester, ein heißes, hoch diskutiertes Thema, immer wieder…

Riester an sich ist nicht schlecht, nur viele Leute nutzen sie falsch oder sie ist für entsprechende Personen ungeeignet, zuzüglich der Tatsache. dass die meisten Riesterverträge am Markt echt grottig sind, vor allem entsprechende klassische Verträge…

Auch bei der Riester gibt es interessante Modelle, gerade die WWK Riester fiel des Öfteren durch gute Kostenstruktur auf und besonders das ICPPI Modell schlägt hier gut zu Buche, denn wie überall gilt: Garantie frisst Rendite und mit diesen Garantiezinsen wirst du niemals deine Altersvorsorgelücke schließen können. Wenn der größte Teil des eingezahlten Kapitals in den Bereich für die Garantie gehen, dann reißt der kleine Anteil Fonds auch nichts mehr raus… der Deutsche und seine Sicherheit kaufen aber dennoch, was dann wiederum ein immenses Aufklärungsproblem ist…

Aber long story short; Riester lohnt sich nicht für jeden, kann aber schon ne echt geile Sache sein, gerade als Geringverdiener oder Eltern oder natürlich über den Steueraspekt; Nicht zu verachten auch der Hartz IV und Pflegezugriffsschutz, die doch nicht ganz so schlecht sind; aber gut, wie immer gilt es abzuwägen und sich selbst eine Meinung zu bilden, außerdem wird eine Riester allein, auch eine der besseren ihrer Art, nicht das Altersvorsorgeproblem komplett schließen können.

LG

Hallo George,

danke für den ausführlichen Kommentar. Da kan n ich nur zu sagen, dass ich es genau so sehe.

Dazu kommt noch, dass es aus meiner Sicht sehr schwer ist die guten Produkte von den schlechten zu unterscheiden. Selbst wenn Du Dich sehr gut auskennst.

Mit dem Garantiezins weiß ich nicht mehr. Bin ich irgendwo bei der Recherche drauf gekommen. Das macht jetzt allerdings auch keinen großen Unterschied mehr. beides deutlich unter der Inflation.

Schöne Grüße

Dominik

Das stimmt, mit den Garantiezinsen gewinnst du nirgends noch was mit…

Und auch bei der Durchschau stimme ich dir voll zu; In meinen Augen müsste das ganze deutlich transparenter geregelt werden bzw. transparent und verständlich, weil daran hapert es ja… allein kannst du diesen Markt eh nicht durchblicken…

Ich bin sehr gespannt, was die Zukunft noch mit sich bringt, wie die Aufklärung voranschreitet und wie vielleicht das ein oder andere Finanzunternehmen, zu Recht, die Biege macht.

Ich bin selbst ETF-Sparer und würde nie einen Riestervertrag abschließen, aber bei einigen Punkten bist du mir zu wohlwollend beim ETF… Mein Hauptpunkt ist aber der folgende Vorteil, den du vergessen hast: Eine private Rente bekommst du bis an den Lebensende gezahlt, selbst wenn du 120 wirst. Du sicherst dich damit gegen Langlebigkeit ab. Das kann dir kein ETF geben.

Hallo Stephan,

ich gehen bei meinen Berechnungen des ETFs davon aus, dass weniger als 4 % jedes Jahr verbraucht werden. Du kannst mit sehr großer Wahrscheinlichkeit also das Geld unendlich lange auszahlen. Du kannst das Vermögen sogar an Deine Kinder vererben und sie haben dann auch für den Rest ihres Lebens dieses Zusatzeinkommen. Oder Du kannst das geld nutzen, um Dir eine Immobilie zum Wohnen zu Kaufen. Du hast mit ETFs also mehr Geld, mehr Flexibilität und sonst nur Vorteile.

Grüße

Dominik