Der Kommunikationskanal Youtube gewinnt immer mehr an Bedeutung. Gerade die jüngere Generation nutzt dieses Portal für die Gewinnung von Informationen und vor allem als Unterhaltungsmedium. Die sogenannte Generation Z verbringt teilweise einige Stunden am Tag mit diesem Kanal. Die gezielte Beeinflussung steigt dadurch immens. Gerade „Influencer“ mit mehreren Tausend Abonnenten können so in ihren Videos gezielte Produktplatzierungen hinterlassen und manipulieren somit ihre Follower. Dabei verdienen einige Youtuber richtig viel Geld mit „Werbung“. Da die Zielgruppe von vornherein klar definiert ist und recht schnell ausgewertet kann, zahlen einige Firmen horrende Summen für eine „gezielte Produktplatzierung“. Dies hängt von der Reichweite des entsprechenden „Youtube-Kanals“ ab. Weitere interessante und tiefergehende Einblicke habe ich in meinem neuen Buch „Der digitale Wandel in der Finanzbranche*“ thematisiert.

Nachdem ich zu sämtlichen Fragen über das Titelthema Suchbegriffe auf Youtube eingegeben habe, kann ich diese Frage eindeutig mit „NEIN“ beantworten: Mein Banker kann nicht mehr als ein paar ausführliche Erklärvideos auf Youtube. Es gibt mittlerweile Videos zur Depoteröffnung bei einer individuellen Onlinebank bis hin zur Eintragung des Freistellungsauftrags und der Tätigung von Transaktionen an der Börse. Auch Tutorials (das sind filmische Gebrauchsanleitungen) können so gestrickt werden. Durch das Video Format kann man live auf der Maske, dem sogenannten Dashboard der jeweiligen Bank, die einzelnen Schritte peu a peu nachvollziehen. Es ist teilweise bis ins kleinste Detail erklärt, sodass bei genauer Anwendung vom Kunden keine Fehler mehr gemacht werden können.

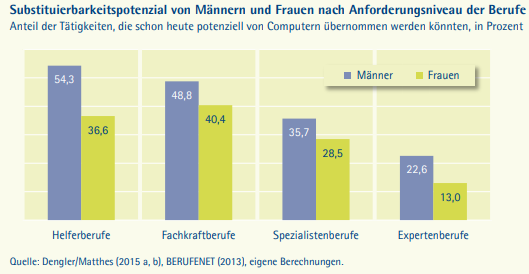

Die Digitalisierung hat dramatische Auswirkungen auf die Arbeitswelt im Finanzbereich und auch auf die übrigen Bereiche. Wie in der oberen Grafik zu sehen ist, können aufgrund des „Stands der Technik“ von heute bereits 54,3% der Männer in Helferberufen komplett durch Computer oder computerähnliche Programme ersetzt werden. Je höher der Ausbildungsgrad, umso weniger ist man anfällig, ersetzt zu werden. Bildung ist das A und O in Zukunft. Einen Expertenstatus in einem bestimmten Bereich zu erlangen, sollte oberste Prämisse sein. Die dramatische Entwicklung wird sich schneller vollziehen als von vielen gedacht.

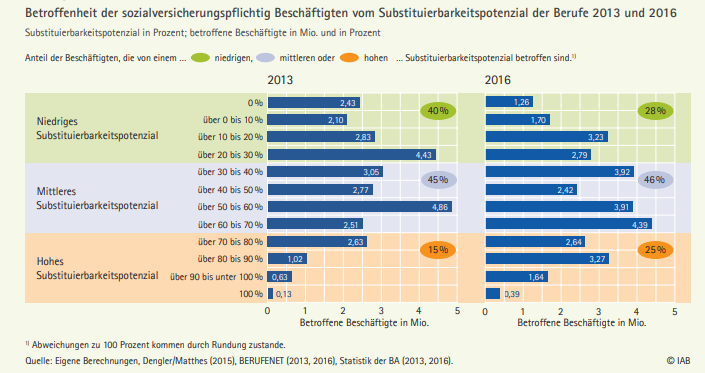

Diese Entwicklung können Sie in dieser Grafik sehr genau ablesen. Der prozentuale Anteil der versicherungspflichtigen Arbeitnehmer, welche ein hohes Substituierbarkeitspotenzial haben, ist von 15% auf 25% gestiegen. Und dies innerhalb von 2013 bis 2016. Ein hohes Substituierbarkeitspotenzial ist dann gegeben, wenn über 70% der Tätigkeiten nach dem „Stand der Technik“ schon heute von Computern, Algorithmen oder Programmen erledigt werden können. Insgesamt sind rund 8 Millionen sozialversicherungspflichtige Arbeitsverhältnisse bedroht, aufgrund der Robotisierung zu verschwinden. Transformieren wir diese Zahlen in den Bereich des Bankensektors und der Finanzen.

Der klassische Bankberater, der in der Old Economy in hierarchischen und festgefahrenen Strukturen arbeitet, hat gar keine Chance, da mitzuhalten, um zukünftig erfolgreich zu agieren. Die Prozesse dauern viel zu lang und sind veraltet. Zudem herrscht mittlerweile eine totale Überregulierung, die die Innovationskraft der bestehenden Banken deutlich hemmt. Auch andere Berufszweige wie beispielsweise die Automobilbranche werden erhebliche Einschnitte erleben in den nächsten fünf Jahren. Leider diskutiert kaum jemand diese Veränderung. Anscheinend geht es vielen „noch“ zu gut in Ihrer Berufsposition.

Essentielle Fragen werden in dem Buch beantwortet, etwa in welcher technischen Revolution wir uns derzeit befinden, während die meisten von uns noch im Dornröschenschlaf ihrem Job nachgehen. Dies wird sich schlagartig ändern und bald drastische Ausmaße annehmen. Die Digitalisierung wird nach einer MC Kinsey Studie bis zum Jahr 2030 rund 12 Millionen Jobs in Deutschland vernichten. Gefragt ist jetzt Weiterbildung in die richtige Richtung, um in der viralen Welt der Arbeitslosigkeit zu entgehen. Wollen Sie zu den Gewinnern oder Verlierern der Digitalisierung gehören?

Zum Autor: Florian Müller hat jahrelange Erfahrung in der Betreuung vermögender Privatkunden. Die Digitalisierung im Finanzbereich ist seine Expertise und hierzu hat er neuerdings ein Buch veröffentlicht auf Amazon. Besuchen Sie auch seine Landingpage www.florian-mueller-business.de, seinen Blog www.boerseneinmaleins.de oder das Vergleichsportal www.robovergleich.de. Zudem ist er als Speaker und Begleiter in finanziellen Themen bewandert und sieht sich hier als Sparringpartner und Wegbegleiter, um Sie vor Fehlern in der Geldanlage zu schützen. Im B2B Bereich kann er wertvolle Tipps geben, um Ihre Company zukunftstauglich zu machen und Ihnen den richtigen Weg aufzuzeigen.

In den letzten 4 Jahren habe ich so viele Youtube-Videos geschaut und Blogbeiträge gelesen, dass ich so viel Wissen wahrscheinlich selbst in einer Ausbildung zum Bankkaufmann nicht beigebracht bekommen hätte.

Das Internet ermöglicht eben nicht nur Online-Shopping und Unterhaltung, sondern stellt auch KOSTENLOS Wissen bereit. IMMER und ÜBERALL (naja, wo es wlan gibt) auf Abruf. Früher hätte man viel rumfragen müssen oder von jemandem zufällig auf etwas aufmerksam gemacht werden müssen. Heute kann man sich jederzeit selbst in Minuten zu einem bestimmten Thema informieren. Das ist unglaublich stark!

Leider nutzen viele Leute das Internet noch immer ausschließlich für Unterhaltungszwecke. Dabei bietet das Internet so viel mehr.

Hallo Nico,

ich habe in meinem Leben schon mit mehreren BWLern und Bankkaufleuten gesprochen und in den seltensten Fällen hatten die besonders viel Ahnung von dem Thema. Als Bankkaufmann lernst Du vordergründig nicht, wie Du am besten als Einzelperson investierst. Du lernst es Produkte zu verkaufen und die aktiven Fonds der Bank anzupreisen. Die meisten wissen noch nichtmal, dass aktive Fonds so extrem hohe Gebühren haben und ETFs meistens die bessere Wahl sind.

Mit dem Internet haben wir wirklich extrem viele Möglichkeiten uns selbst weiterzubilden und alles mögliche beizubringen. Vor 10 Jahren hätte man sich soetwas nur wünschen können.

Schöne Grüße

Dominik

Problematisch ist, dass sich auch viele Amateure als Profis darstellen und dann gerne mal kompletten Unfug verbreiten. Grundsätzlich stimme ich dir zu, man muss aber schon ein wenig differenzieren lernen.

Hallo Tim,

klar die Hürde ist im Internet deutlich geringer. Du solltest also vorsichtig sein. Seitdem ich aber erst durch das Internet informiert bin, merke ich erst wie viel Schwachsinn und Blödsinn mir die Bankberater erzählen. Bei Bankberatern bin ich wegen dem Interessenskonflikt deswegen dreimal so kritisch wie bei einem YouTuber.

Schöne Grüße

Dominik

Besonders krass finde ich dabei, das die YouTube Videos dann teilweise sogar noch besseres Wissen vermitteln als der Bankberater. Einfach weil der YouTuber neutraler agieren kann.

Welcher Bankberater würde dir denn schon zu einem günstigen breiten ETF von der Konkurrenz raten, wenn es im eigenen Haus einen teuren Fonds gibt den er verkaufen muss?

Hallo Christian,

ETFs sind einfach nicht lukrativ für die Banken. Ich weiß noch, wie mir mein Bankberater einen aktiven Fonds andrehen wollte und ich ihm dann nur sagte, dass ich wegen der Gebührenstruktur lieber auf passiv gemanagte ETFs setze. Der hat mich wie ein Alien angeguckt und ist erstmal in eine kurze Schockstarre verfallen. Da wusste er nicht mehr, was er dazu sagen sollte.

Schöne Grüße

Dominik

Hallo Christian, hallo Dominik,

das ist der springende Punkt: Der Bankberater MUSS die Produkte der Bank verkaufen, um seine Quote zu erfüllen und so seine Daseinsberechtigung in der Bankenstruktur zu bewahren. Das ist schon krass unter welchem Druck die Mitarbeiter der Bank dann stehen.

Man kann es dem einzelnen Berater nicht einmal übel nehmen. Viele leiden darunter, weil sie ja mit ihrem Gesicht und Namen beim Kunden dafür einstehen. Sie sind im Endeffekt die Sündenböcke.

Deswegen ist es auch wichtig, dass der Einzelne, der zu einem Bank“berater“ geht, sich vorher gründlichst darüber informiert, was er will und was er braucht. In der Bank lässt man sich nicht beraten, in eine Bank geht man um etwas zu kaufen.

Beste Grüße

Nico

Nicht ohne Grund verliert das Filialgeschäft der Banken immer mehr an Bedeutung. Es hat sich ja mittlerweile in breiten Kreisen der Kundschaft rumgesprochen, dass es in der Filiale eher um das „Verkaufen“ statt um das „Beraten“ im Sinne des Kunden geht. Produkte wie langfristig angelegte, breit gestreute Aktien-ETF-Sparpläne sind provisionsträchtigen (aktiven) Fondsprodukten eben in den meisten Fällen überlegen.

Dass die finanzielle Bildung zunimmt, ist verschiedenen Aspekten zu verdanken. Ob YouTube, Finanzblogs, klassische Bücher oder Verbraucherschutz induzierte Informationen (z.B. Finanztip oder Finanztest) – all das leistet seinen Beitrag und ist zu begrüßen.

Und daneben gibt es auch noch die RoboAdvisor, die zunehmend auf den Markt drängen.

Lediglich bei wirklich großen Vermögen KANN ein GUTER Berater aus meiner Sicht noch einen Mehrwert für den Kunden liefern. Aber auch hier ist ein entsprechendes Finanzwissen hilfreich, um die Beratung einschätzen zu können.

Die Tatsache, dass die Technik / Roboter / Computer etc. zukünftig viele Arbeiten besser erledigt als der Mensch, wäre erfreulich, wenn der so entstandene Mehrwert auf alle Menschen „sozial“ verteilt werden würde.

Das Problem ist also nicht der Technische Fortschritt, sondern das, was die Menschen daraus machen: Nur die eine Hälfte (vielleicht sind es aber auch nur 20 Prozent) wird von der Digitalisierung profitieren. Für den Rest bedeutet das den Niedergang.

Und einfach nur auf „mehr Bildung“ zu verweisen, mag dem Einzelnen (hochgebildeten) helfen. Aber das Gesamtproblem ist dadurch nicht gelöst, denn wenn alle Menschen hochgebildet sind… – das wäre genauso, als wenn alle Fußballmannschaften in Deutschland so spielen würden wie Bayern Münschen. Dann würde es TROTZDEM zwei Absteiger geben.

Hallo Rabix,

Du hast einen wirklich guten Vergleich Dir dazu ausgedacht. Meiner Einschätzung nach beruht er allerdings auf der Prämisse, dass das echte Leben genauso wie die Fußballliga nur begrenzte Plätze hat und es Absteiger geben muss. Wenn dem so wäre, hätte die Wirtschaftsentwicklung nicht dafür gesorgt, dass heute jeder in der westlichen Welt viel reicher wäre als noch vor hundert Jahren.

Trotzdem bleibt natürlich die Frage bestehen, wie der Reichtum unter der Bevölkerung verteilt wird und wer welchen Anteil erhält. Ich habe nur die Befürchtung, dass gewisse Berufsgruppen dann nicht mehr benötigt werden und vorher nichts getan wird, um sie für andere benötigte Berufe auszubilden.

Schöne Grüße

Dominik

Anstatt sich an sogenannte „Berater“ zu wenden, sollte man lieber erst mal im stillen Kämmerlein Wirtschaftszeitungen lesen oder die Broschüren von Verbraucherverbänden. Die sind nicht darauf aus, auf Provisionsbasis irgendwelche Produkte an „Dumme“ zu verkaufen.

Natürlich ist so das Lesen solcher Quellen – ebenso wie das Lesen hier auf Internet-Seiten – mühevoller als ein „Beratergespräch“, bei dem man am Ende das empfohlene Produkt gleich „mitnehmen“ kann.

Hallo Rabi,

Du hast den wichtigen Punkt erkannt.

Sich selbst damit zu beschäftigen wäre Arbeit und zeitlich deutlich aufwendiger. Da greifen viele lieber auf die All-inklusive-Variante mit den All-Inklusive-Kosten zurück.

Schöne Grüße

Dominik