Die allermeisten Deutschen werden durch die Rente in die Altersarmut rutschen. Wenn Du heute als Eckrentner Dein aktives Berufsleben beendest, erhältst Du eine Nettorente von rund 1150 €. Dazu müsstest Du allerdings 45 Jahre lang gearbeitet und immer das Durchschnittsentgelt verdient haben. Der Großteil der deutschen Bevölkerung erfüllt die Kriterien nicht und erhält sogar noch eine geringere Rente.

Dabei wäre es doch so einfach durch die richtige Weiterbildung und die richtige Altersvorsorge vom Berufseinstieg bis zur Rente ein üppiges Polster aufzubauen.

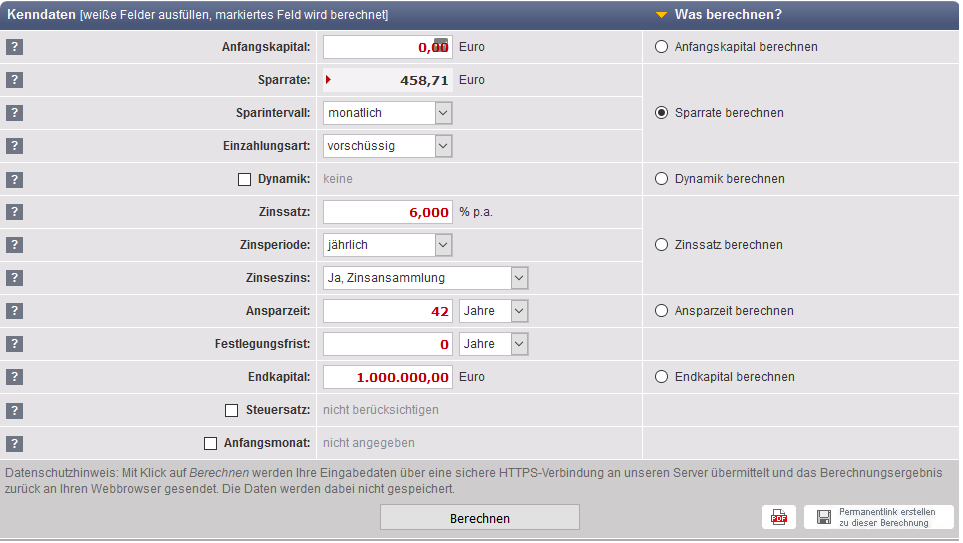

Kannst Du als Berufseinsteiger Millionär werden?

Nehmen wir jemanden als Beispiel, der mit 25 Jahren in den Beruf einsteigt und jeden Monat einen festen Betrag an der Börse investieren will. Wie viel Geld müsste er zur Seite legen?

Knapp 450 € pro Monat müssten von ihm investiert werden.

Mir ist natürlich bewusst, dass eine Million in über 40 Jahren nicht mal annähernd so viel wert sein wird, wie es aktuell der Fall ist. Es sollte allerdings auch berücksichtigt werden, dass er die monatliche Sparrate über die Jahre auch nicht angepasst hat. Wenn Du in 10, 20 oder 30 Jahren 450 € im Monat sparst, ist das vom Wert auch nur noch ein Bruchteil vom aktuellen Wert. Du kannst Dir allerdings über eine Sache ganz sicher sein:

Du musst Dir keine Sorge mehr über Deine Rente machen. Du hast auf diesem Weg recht simpel den Grundstein gelegt, Dich nie mehr um Geld im Alter sorgen zu müssen.

Nichts mit Riester, Rürup, Lebensversicherungen oder anderen komplexen und meist viel zu teuren Produkten, die Dein hart erarbeitetes Geld auffressen.

Noch viel spannender als die exakte Endsumme finde ich allerdings das Verhältnis von Einzahlungen zu Zinsen. Durch den Zinseszins-Effekt bekommst Du auf erhaltene Zinsen weitere Zinsen, sodass Dein Vermögen über diesen langen Zeitraum exponentiell ansteigt.

Nur 230.000 € wurden von Dir eingezahlt und knapp 770.000 € sind auf Zinsen zurückzuführen. Ich finde das ist wieder mal ein krasses Beispiel dafür, wie stark die Macht des Zinseszinses ist. Trotzdem ist dieses Phänomen und viel grundlegendes Finanzwissen den meisten Berufseinsteigern nicht bewusst.

Du lernst weder in der Schule, noch in der Universität oder in einer Ausbildung etwas darüber, wie Du am besten mit Deinem Geld umgehst oder wie Du es vermehren kannst. Das ist wirklich schade, denn ein gewisses Niveau an Grundbildung macht letzten Endes nämlich den Unterschied, ob Du im Alter vom Staat abhängig bist oder vollkommen frei Dein Leben gestalten kannst. Es macht den Unterschied, ob Geld für Dich immer ein Stressthema ist und Dich einschränkt oder ob Du durch Geld Dein Leben frei gestalten kannst.

Finanzbildung für Berufseinsteiger

Aus diesem Grund habe ich für mich die Entscheidung getroffen, dass ich für Berufseinsteiger ein Buch erschaffe, welches die wichtigsten Finanz- und Geldthemen auf den Punkt bringt.

Es soll unteranderem die folgenden Fragen beantworten:

- Warum solltest Du Dich um Dein Geld kümmern?

- Wie gehe ich am besten mit meinem Geld um?

- Wie kann ich Geld sparen ohne zu verzichten?

- Wie sorge ich am besten für später vor?

- Warum Du früh mit dem Investieren beginnen solltest?

- Was sind die wichtigsten Dinge, die Du über Finanzen wissen solltest?

- Was solltest Du über Steuern und Sozialversicherungen wissen?

- Was musst Du über Versicherungen wissen?

- Was musst Du über Anlageprodukte wissen?

Mich würde an dieser Stelle mal Deine Meinung interessieren:

Wenn Du aus Deiner heutigen Sicht Dir als Berufseinsteiger Tipps oder Wissen an die Hand geben müsstest, was wäre das? Was ist aus Deiner Sichtweise essentiell zu wissen, damit Du die richtigen Weichen stellen kannst?

Was müsste aus Deiner Sicht unbedingt in ein solches Buch hinein?

Die meisten in dem Alter wollen sich mit dem Thema natürlich nicht so stark beschäftigen und verstehen die Wichtigkeit des Themas nicht so richtig.

Deswegen würde ich Euch gerne um Eure Mithilfe für mein zweites Buch bitten.

Ich suche Geschichten von Menschen, die sich erst deutlich nach dem Berufseinstieg (Mitte 30+) mit dem Thema Finanzen bewusst auseinandergesetzt haben und sich wünschen bereits viel früher angefangen zu haben. Welche Nachteile (teure Versicherungen, verbranntes Geld, etc) sind Euch dadurch entstanden und wo würdet ihr heute stehen, wenn ihr bereits mit Anfang 20 Euer Finanzwissen gehabt hättet?

Du hast eine solche Geschichte, möchtest dabei helfen andere Menschen frühzeitig mit Finanzbildung in Kontakt zu bringen und wärst auch bereits, dass Deine Geschichte in mein zweites Buch kommt?

Dann schreib mit bitte an: kontakt [@] wohlstandsentfaltung.de (ohne Klammern und Leerzeichen)

Einfach den folgenden Satz vervollständigen:

Ich wünschte ich hätte mich bereits beim Berufseinstieg mit meinen Finanzen beschäftigt, weil

Name, Alter und Beruf

Freue mich natürlich auch über eine lebhafte Diskussion hier in den Kommentaren, wie ihr zum Thema gekommen seid und wann das war.

Wow!

1 Mio. nach 42 Jahren. Das sind dann ja fast 397 TEUR nach zukünftiger Kaufkraft, wenn die Inflation im Durchschnitt der letzten Jahrzehnte bleibt.

Ach so, die Steuer muss ja auch noch runter. Viel Spaß mit dem Sparen.

Tolle Erkenntnis.

Hallo Hannes,

Du meinst wahrscheinlich 397 TEUR nach HEUTIGER Kaufkraft. 😉

In dem Beispiel habe ich ja auch noch nicht berücksichtigt, dass das eigene Einkommen über die 42 Jahre bestimmt nicht beim Anfangswert bleibt und locker die Sparsumme gesteigert werden kann. Den meisten ist scheinbar nicht mal klar, welche Summen nach einer solchen Zeit möglich sind und wie viel durch den Zinseszins-Effekt aufgebracht wird.

Schöne Grüße

Dominik

Nein, meine ich nicht. Das wäre auch totaler Quatsch, da heute einen Mio. nach heutiger Kaufkraft eine Mio. ist.

In 42 Jahren ist entscheidend, wie hoch eine Mio. nach zukünftiger Kaufkraft ist?.

Naja, es sind ja nicht knapp 750 k Zinsen sondern Rendite aus Kurssteigerungen. Also nicht kalkulierbar im Gegensatz zu einer Anlage mit festen Zinsen…

Hallo Mat,

Du kennst doch bestimmt die langfristigen Beispiele mit den durchschnittlichen Renditen von Aktienmärkten.

Dabei ist es doch egal, ob das Geld durch Zinsen oder durch Kurssteigerungen erzielt wurde. Fakt ist nur, dass es Geld ist, dass ich nicht durch eigene Sparleistung einbringen musste.

Schöne Grüße

Dominik

Da hast Du recht, allerdings ist es trotzdem etwas anderes. Wenn Du die benötigten 2 Mio festverzinst anlegst hast Du eine verlässliche Rendite.

Das andere ist eine Prognose anhand historischer Daten.

Anders gesagt – Wenn Du mit 45 aufhören willst kann Dir ein kurseinbruch oder eine Baisse da ziemlich die Laune vermiesen.

Wie gesagt, grundsätzlich nicht verkehrt was Du schreibst, etwas differenzierter sollte man es sehen

500 Euro monatlich über Jahrzehnte zurücklegen — das muss man erstmal durchhalten. Jeden Monat so eine große Summe, die vorerst „weg“ ist und man in ferner Zukunft vielleicht etwas davon hat. Prost Mahlzeit!

Gerade der Durchschnittsverdiener, dessen Rente so gering ausfallen wird, kann diesen Betrag nicht einfach mal nebenbei weglegen. In der Theorie und in Zahlen lässt es sich schön darstellen, was möglich ist. Die Umsetzung ist nochmals eine andere Sache und der Faktor Mensch fließt in die Berechnungen überhaupt nicht ein.

Hallo Andreas,

es gibt immer viele Gründe, warum etwas scheitern kann.

Es gibt auch genauso viele Gründe, warum es auch viel besser laufen könnte. Zum Beispiel wenn Du eine Erbschaft machst oder einen Bestseller landest.

Für Durchschnittsverdiener ist das nur schwer umzusetzen.

Du bist allerdings nicht dazu gezwungen in Deiner „Lage“ zu bleiben, sondern kannst Veränderungen anstreben.

Schöne Grüße

Dominik

Hallo Dominik,

wie kommst du auf die Netto-Eckrente von 1.150 €? Der aktuelle Rentenwert ab Juli 2018 liegt im Westen bei 32,03 €. Nach 45 Beitragsjahren mit Durchschnittsgehalt erhält man eine Bruttorente von 1.441,35 €. Daraus ergibt sich für einen Neurentner dieses Jahres (76% Rente zu versteuern) in Steuerklasse I bzw. IV eine Nettorente von 1.274,71 €. Das große Problem ist, dass die Durchschnittsrente da noch gute 400 € darunter liegt…

Ich finde es in diesem Zusammenhang wichtig die Inflationseffekte greifbar zu machen, besonders wenn es um sehr lange Zeiträume geht. Genau das wird in der Rentenauskunft leider auch nicht deutlich genug gezeigt.

Über die genauen Zahlen lässt sich genüsslich streiten, aber dass in 42 Jahren wohl mehr als die Hälfte an Wert verloren geht, dürfte hochwahrscheinlich sein.

Insofern ist es wichtig die Sparrate immer wieder anzupassen. Ein monatlicher Dauerauftrag mit 450 € über 42 Jahre tut‘s da nicht. Damit die Kaufkraft erhalten bleibt, muss die Rate entsprechend im Laufe der Jahre auf gut das Doppelte gesteigert werden.

Inflation hat in der Regel glücklicherweise auch einen Einfluss das Einkommen, so dass die Ratenerhöhung kein Problem sein sollte. Ich warte deshalb schon lange auf ein FinTech-Startup, das den inflationsgekoppelten Dauerauftrag einführt. 😉

Viele Grüße und weiter so!

Michael

Hallo Michael,

vielen Dank fürs Nachrechnen.

Habe dort in der Tat einen Fehler begangen. Hatte nur noch im Kopf, dass ich später meine Rente voll versteuern müsste und keine Freibeträge habe.

Habe diese Annahme auch fälschlicherweise auf die Gegenwart übertragen.

Die meisten unterschätzen maßlos das Thema Inflation und kümmern sich gerade daher nicht um das Thema Rente.

Gerade deswegen wären die meisten Rentenr froh, wenn Sie „nur“ über 100.000 € zusätzlich verfügen können. Die alleremisten ahben ja nicht mal annähernd einen Bruchteil dieser Summe zur Verfügung.

Schöne Grüße

Dominik